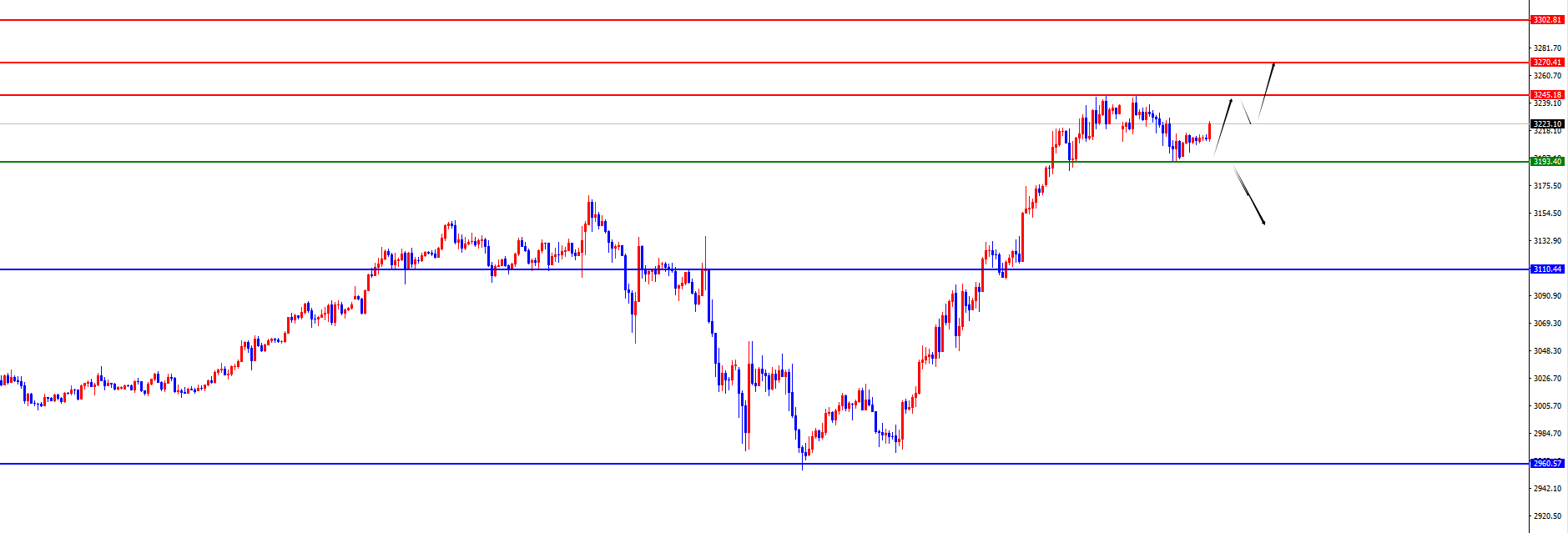

闫瑞祥

闫瑞祥 在线咨询

知名黄金外汇分析师

在线咨询

知名黄金外汇分析师

长期从事外汇技术支持,且主要针对机构和个人投资者进行技术支持及指导。现任多家机构首席分析师及昆仑国际特约专家,并担任多个大型财经网站特约撰稿人。合作网站包括:新浪、东方财富、中金在线、外汇通、和讯、汇通网、友财网等。口讯:751822191

宏观面 近期,特朗普的行为引发全球市场强烈震荡,政治经济连锁反应不断。政治上,特朗普通过社交媒体抨击美联储主席鲍威尔,要求降息并欲罢免鲍威尔,凸显美国****内部货币政策矛盾。经济与市场方面,受复活节假期影响,部分市场休市,但特朗普言论仍致美国股市周一大跌,三大股指跌幅超 2%,标普 500 指数距熊市一步之遥。其关税政策及贸易不确定性,使全球市场混乱,投资者撤资美资产转投黄金,美元走弱。美国拟对东南亚四国太阳能产品加征关税,加剧市场避险,虽对本土制造商有利,却加重可再生能源行业成本压力,且特朗普****还在削减绿色项目支持。展望后市,本交易日经济数据少,但美联储官员讲话、IMF 报告、

宏观面 近日美联储主席鲍威尔讲话在金融市场掀起波澜,加剧市场不确定性。鲍威尔于周三在芝加哥经济俱乐部指出,美国经济增长似在放缓,高关税或致通胀上升与增长放缓,美联储会待更多经济数据再定利率调整。他否认 “美联储托底”,称市场正常运行。但讲话未安抚市场,股市反而遭抛售,道指跌 1.7%,标普 500 指数跌 2.2%,纳指跌 3.1%。外汇和债券市场也受冲击,美元下跌逼近近三年低点,美债收益率连续三日下跌。投资者因担忧经济与通胀,涌入避险资产市场,黄金持续走强,今年已涨近 700 美元,升穿 3300 美元后走势受心理因素影响,也面临获利了结和贸易利好消息带来的抛售风险。此外,本交易日将迎

宏观面 近期全球经济局势复杂,受多种因素影响。美国 3 月进口价格环比降 0.1%,缓解通胀压力,同时国债收益率回落,但债市前期大幅波动的阴影仍在,投资者关注美联储主席鲍威尔讲话及零售销售数据。欧洲方面,德国 4 月投资者信心指数创俄乌冲突以来最大跌幅,凸显贸易紧张局势下市场担忧,欧洲央行周四预计降息 25 个基点以刺激经济。日本经济再生大臣访美协商取消美额外关税,因美国关税政策已对日本经济产生负面影响。当前,耶稣受难日假期前市场流动性可能下降,对政策变动更敏感。特朗普关税政策细则不明,或影响全球贸易和金融市场,交易员还需警惕基差交易平仓的连锁反应。全球经济在贸易与货币政策等因素交织下充

宏观面 近期美国金融市场动态令黄金市场基本面复杂多变,走势备受瞩目。美国 10 年期国债收益率周一下跌,美元指数过去一周极端下跌,为金价提供支撑。美联储理事沃勒发言加剧政策不确定性,投资者避险情绪上升,黄金避险价值凸显。机构和市场数据显示,黄金市场热度攀升,高盛上调年底金价预测,中国黄金 ETF 资金流入暴增。纽约联储调查显示短期通胀预期升高,经济前景不佳,IMF 警告贸易紧张局势威胁股市,促使投资者倾向配置黄金。未来,市场将迎来多项重要数据和事件。今日美国 3 月进口价格指数等数据及部分公司业绩报告将影响市场情绪;周三美联储主席鲍威尔讲话与零售数据更是关键。在这复杂的金融环境下,黄金市

宏观面 近期全球经济局势复杂多变,重大事件影响深远。贸易上,美国虽对部分产品关税豁免,但政策反复致贸易紧张加剧,亚洲大国对美进口商品加征 125% 关税,冲击全球产业链供应链。通胀严峻,美国经济数据矛盾,4 月密歇根大学消费者信心指数创新低,一年期通胀预期却飙升,3 月 PPI 虽环比降但同比仍涨,纽约联储代理主席警告关税推高通胀、抑制经济增长。金融市场,利率期货显示美联储 6 月降息概率 75%,全年预计三次。宽松预期与通胀强化黄金抗通胀性,美债却现抛售潮致收益率升、债市流动性危机。黄金市场因央行购金、ETF 流入获支撑,地缘冲突巩固其避险地位。展望本周,投资者需关注贸易局势和避险情绪

宏观面 4月9日前后,国际局势复杂多变,政治、安全与经济领域事件交织。政治上,德国两党公布联合执政协议,涵盖减税、收紧难民政策等,影响深远;法国或承认巴勒斯坦国,同时呼吁他国承认以色列,但其扣留俄****人员事件也受关注。安全方面,苏丹两州遭袭致 13 名平民死亡,自 2023 年 4 月冲突爆发后,当地人道主义危机严重。经济领域波动剧烈。美国高额国防预算引批评,国际贸易摩擦升级,美 “对等关税” 遭多方反制。特朗普暂停新关税 90 天未完全安抚市场,投资者转投黄金,金价大涨。美联储官员警告经济增长放缓与通胀上升风险,交易员预计 6 月降息可能性达 72%。今夜 CPI 数据公布关键,此

宏观面 近期美国金融市场动荡,国债、黄金和股市等领域形势复杂。国债市场上,10 年期国债收益率升至 4.283%,美债收益率曲线陡峭化,源于长债供应担忧及股市追加****金致杠杆投资者抛售,令市场波动加剧,也增加了黄金持有成本。贸易政策方面,美国对亚洲大国加征关税期限临近且无豁免,外资或抛售美债反制,长债承压,虽有避险资金流入黄金,但受流动性限制。股市表现糟糕,标普 500 指数跌破 5000 点,四天跌幅超 12%,VIX 飙升,股市抛售或引发危机,黄金避险属性短期被削弱。货币政策预期存分歧,市场押注美联储年底前降息 105 个基点,5 月首次降息概率超 50%,但旧金山联储主席持不同

宏观面 近期,美国贸易政策搅动全球金融市场,引发剧烈波动。特朗普警告若亚洲大国不取消报复性关税,将再加征 50% 关税,同时白宫否认特朗普考虑对除中国外国家暂停 90 天关税的报道。受此影响,美国股市受挫,周一标普 500 指数和道指收盘下跌,道指跌 349.26 点,跌幅 0.91%,标普 500 指数跌 11.83 点,跌幅 0.23%,CBOE 波动率指数 VIX 创五年来最高收盘点位。美国国债收益率周一反弹,10 年期国债收益率创一年来最大单日涨幅,压制了金价走势。不过,交易员对贸易征税影响存疑,市场震荡。投资者或抛售美债以补其他资产亏损,交易商关注中国等大型债主权持有者动态。货

宏观面 当地时间 4 月 2 日,特朗普签署 “对等关税” 行政令,设 10%“最低基准关税”,对部分国家征更高关税,美墨加协定商品有豁免,不同关税生效时间不一。特朗普称政策促繁荣,愿谈判,美商务部长则警告他国报复风险。多国积极应对,加拿大对美汽车征报复性关税,欧盟酝酿措施,法国总统敦促欧企暂停美投资并反制。欧洲央行、日本央行、美联储主席分别指出关税冲击经济、影响通胀,美联储维持利率不变。美国 3 月非农报告显示就业增长超预期、失业率微升。交易员调整美联储降息预期。里士满、纽约联储主席及美联储副主席发表对关税政策看法。本周,美国关税前景不明,投资者关注美与他国协议。新西兰联储将公布利率决

宏观面 特朗普公布的全面关税计划引发全球关注。该计划对欧盟等主要贸易伙伴征 10% 基准税率,对加拿大、墨西哥达 25%,对越南高达 46%。其宣布后,全球市场暴跌,美国股市标普 500 指数创 2020 年 6 月以来最大单日跌幅,经济学家预测美国经济可能衰退,贸易自由化时代或结束。黄金因避险需求上涨,不过汇丰银行预计 2025 年底实物和金融市场因素或给其带来压力。美国国内经济数据不佳,服务业放缓,非制造业 PMI 下降,引发滞胀担忧,美元指数下跌。美联储副主席杰斐逊称鉴于关税推高通胀、经济前景不确定,倾向维持政策利率。此外,美国 3 月非农就业报告和美联储主席鲍威尔讲话备受关注,