当前的股市,尤其是黄金,都在担心一个事情,那就是流动性。今年开年以来,黄金的弱势表现,也和通胀引起的加息预期有关(参考《2026 下半年,黄金行情趋势展望》)。

当所有人都在盯着中东、油价和美联储时,却忽视了另外一股力量,那就是日元。由于日元是低息、避险资产,所以日本大妈,也就是“渡边太太”们,在丈夫发工资后,倾向于把低息的日元兑换成别的货币,并投资全球,以享受套息交易的好处。据日本财务省数据,2025 年末,日本对外净资产为 561.75 万亿日元,同比增长 4.4%,是国际上不可忽视的一股力量。

但是,一旦日元升值,套息交易无利可图,“渡边太太”们就会抛售国外资产,导致日元回流,对流动性的打击不亚于美联储加息。

现在,日元似乎真的到了加息的关口了。

一、日元加息的可能性进一步加大

日本央行加息的可能性正逐渐浮出水面,这主要得益于经济基本面的支撑。D Prime 在早前的分析《2026 年中期宏观经济展望:青山可望路虽远》中提到,AI 技术驱动的新一轮康波周期为日本经济注入活力,凭借其在半导体产业链的关键地位,日本正步入温和复苏轨道。这意味着日元无需依赖持续贬值来提振出口,反而为加息提供了更多余地。同时,通胀风险也是央行考量的重要因素,虽然日本受油价波动影响相对较小,但决策层对通胀保持警惕,预计在后续议息会议中会延续 “将继续加息” 的政策导向。

近期,日本财务大臣片山皋月公开呼吁 GPIF 等公共养老基金增加本土金融资产的配置比例,这一 “口头干预” 瞬间引发市场震荡。日债空头被迫紧急平仓回补,十年期日债收益率盘中跳水至 2.76%,日元短线走强。然而,这种干预效果短暂,因为 GPIF 作为独立机构,****无权直接下达资产调整指令,加之日本财政压力尚未缓解,USDJPY 在短暂下跌后很快重拾升势。

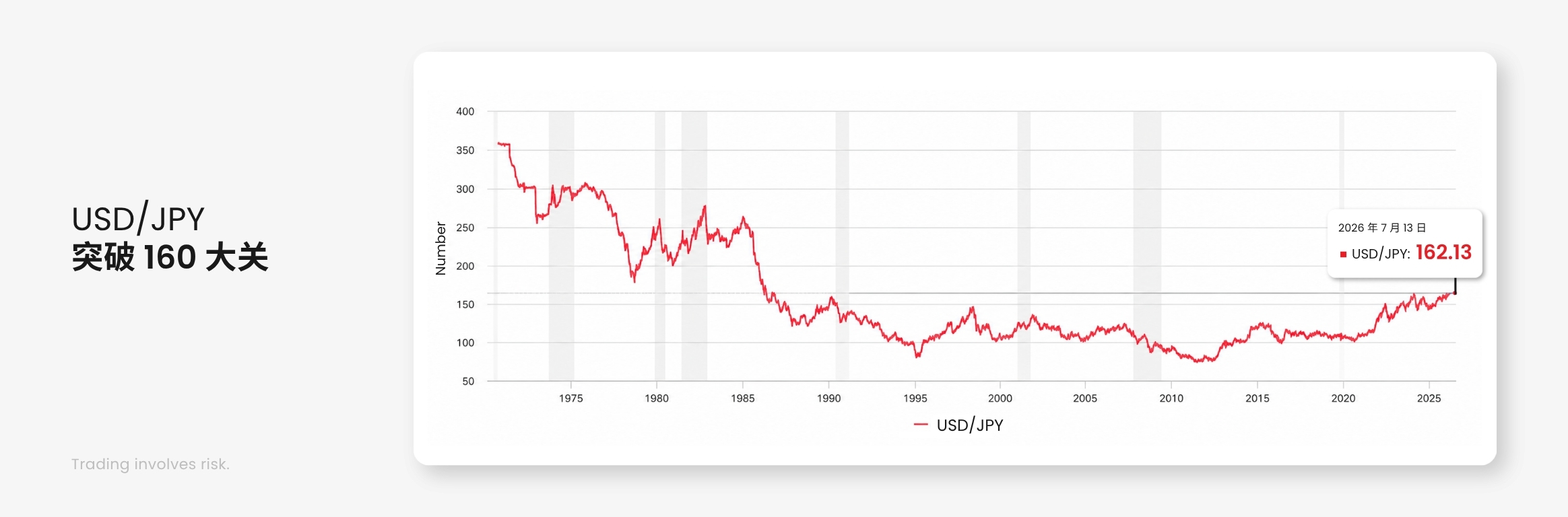

市场将片山的呼吁视为一个关键信号,因为 USDJPY 已突破 160 日元大关,创下近几年的历史新高。回顾过去,这一价位上次出现还是在 1986 年,当时美国通过《广场协议》迫使日元大幅升值,而如今日元几乎回到了协议前的水平,凸显出当前汇市的紧张态势。

展望未来,市场普遍预期日本央行在 7 月议息会议上将维持现状,短期政策利率继续保持在 1%。但这并不代表加息进程停滞,相反,多数观点认为今年年底前日本央行很可能再次加息,将短期政策利率逐步推升至 1.25%。这一预期植根于经济复苏的韧性和通胀压力的双重背景。

整体来看,日本干预日元的举措虽短期影响有限,却传递出政策调整的信号。结合加息前景,日元的波动性可能加剧,投资者需密切关注经济数据与央行动向的后续演变。

二、多数人低估了日元加息的影响

日本是美国国债最大的海外持有国。根据最新统计数据,日本共持有约 1.2 万亿美元的美国****债券。作为美债的基石海外投资者之一,日本的持有规模长期位居全球各国首位,这一庞大仓位紧密连结着两国的金融体系与货币政策。

所以,日元回流,市场担心的是打击美债,引发市场最担心的美债危机,和它引发的一系列连锁反应。

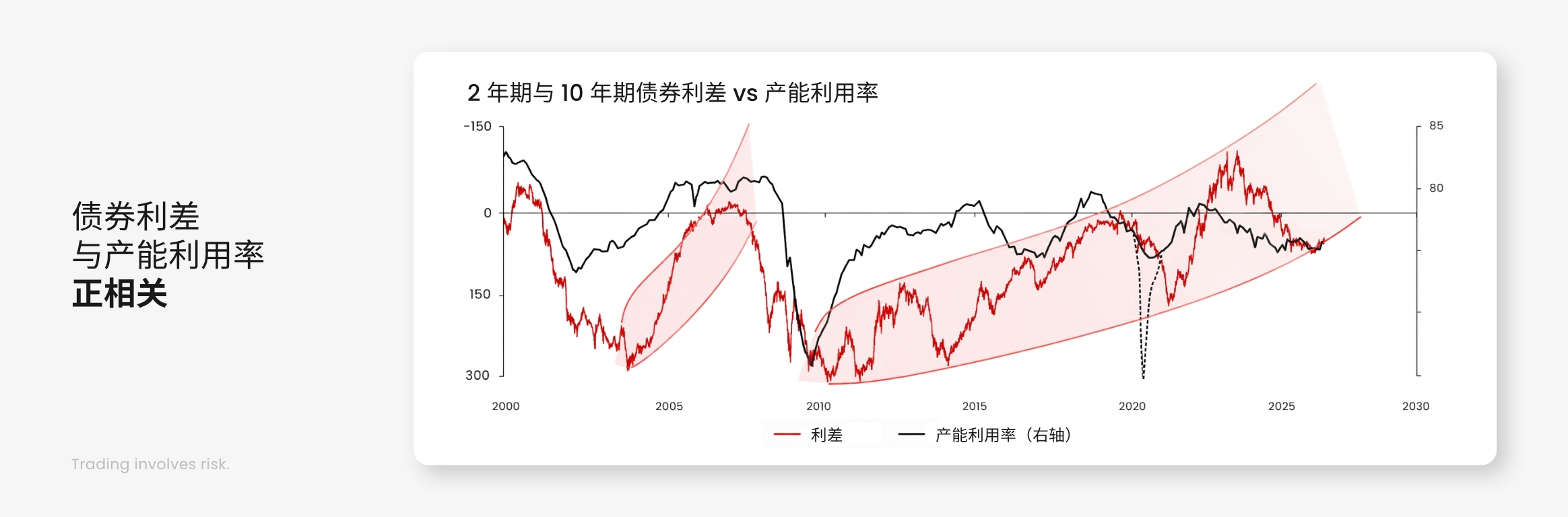

从历史上看,美国的产能利用率,和 2 年期、10 年期美债利差之间存在一定的正相关。可以看出,当前长短期利差形成了倒挂,2 年期美债收益率比 10 年期美债收益率更低(利差跌破 0 轴),说明市场依然在担心滞胀和衰退。

由于长期更有不确定性,所以通常来说,长端利率要高于短端的利率,银行的赚钱模式是借短贷长,用更低的短端利率借入资金,再给企业放款,赚取更高的长端利率。收益率倒挂就意味着银行贷款无利可图,这也是一种流动性的变相收紧,也就是所谓的“惜贷”。

但是,近几年,这种情况有所变化。

但是在鲍威尔时期,美联储的做法有了变化。当利率降得很低,降息很难再有刺激经济的空间之后,美联储倾向于通过所谓的“前瞻指引”来对市场进行预期管理,同时通过 QE,也就是大量印钞买入长期国债,来人为地压制长期利率,同时支撑资产价格。因此,即使收益率倒挂,商业银行也可以通过持有央行的准备金或参与 QE 相关的操作来获取稳定的收益,也就不会因为“惜贷”来收紧流动性。这也是为什么最近虽然高通胀导致短端收益率上升,收益率倒挂,但市场似乎并不太担心流动性。

但是随着沃什的上任,取消前瞻指引、回归美联储独立性等一系列措施,美联储此前的“续命”之举,可能会终止。

沃什上任,势必缩表,从而停止或减少对长期国债的购买,从而把风险还给市场。届时,收益率倒挂所反映的真实市场风险可能会重新暴露出来,银行会因为真实的利差而再次惜贷,从而引发真实的信用收缩和经济衰退。

在《2026 年中期宏观经济展望:青山可望路虽远》这篇文章中,我们指出美国经济(乃至全球经济)都在经历 K 型分化,AI 是本轮复苏的唯一支撑,而美国的消费、房地产都差强人意。如果日本抛售美债,叠加通胀和缩表,那么我们有可能看到市场出现较深层次的回调,尤其是当下估值泡沫较高的半导体。

三、当前的经济形势

虽然流动性收紧可能引起大类资产价格回调,但回调毕竟是司空见惯的现象,我们并不认为日元加息或美联储缩表会引起所谓的股灾。

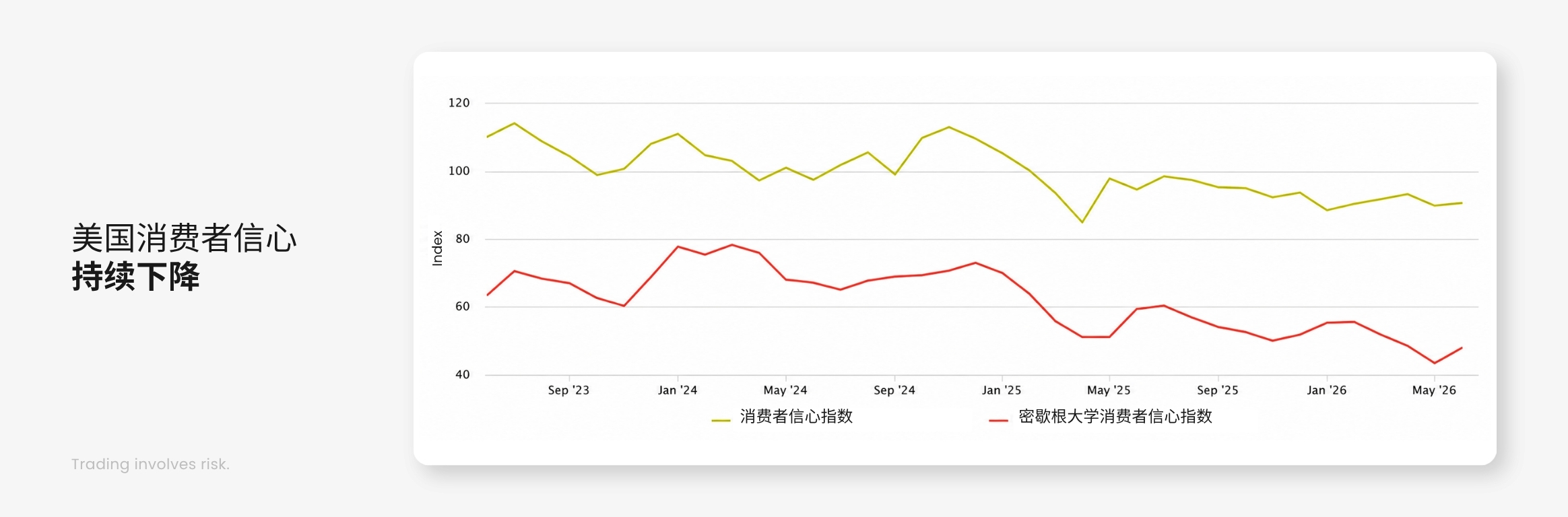

从股市上看,最近标普、纳指涨势略显衰颓,就是因为此前被热炒的 AI 交易逻辑突然遭遇“算力过剩”担忧,META 表态要出售过剩算力的当周,费城半导体指数(SOX)累计下跌 4.37%,反观美股道琼斯工业指数反而涨 1.97% 创下历史新高。从标普 500 的席勒市盈率来看,历史高点是互联网泡沫时期,也就是 1999 年 12 月的 44.2 倍,而今年 5、6 月已经达到 41.1、41.3 倍,同时期的纳斯达克市盈率也在 40 倍左右,接近周期高点即 2024 年底的 47.3 倍。由于估值过高缺乏盈利空间,如果加上流动性打击,市场回调在所难免。

大宗商品方面,黄金和原油的跷跷板效应非常明显,美伊谈判又反复,但相比之前的峰值已经大幅回落,说明市场对原油供给端的尾部风险定价已经基本消化。不过从年初至今的累计涨幅来看,黄金和白银仍然是负收益,如果日元加息,那么有利于黄金的空头交易。

但另一方面,我们也看到了不少对市场有利的因素。

一个是油价已经逐步回落,即使冲突再起,油价也仅在 80 美元左右徘徊,油价下行已经缓释了通胀压力,另一方面,AI 依然有着基本面的强劲支撑,从 Openrouter 的数据来看,全球 token 调用量虽不似初期那般爆发式增长,但也缓慢上行,6 月底达到了 47.2T 的调用量,而 5 月 25 日的调用量仅有 31.8T。

因此,D Prime认为,流动性或许是大类资产价格的最大风险,但我们有理由对经济尤其是 AI 的基本面保持乐观。