在美联储公布 1 月货币政策会议纪录后,美元展现强劲走势,美元指数攀升至 97.70 附近,创下近一周以来的高点。会议纪录显示,虽然多位官员认为若通膨按预期下降,进一步降息是适宜的,但委员会同时强调其决策并非单向,若通膨仍高于目标,不排除升息的可能性。这种「双向」的灵活政策立场为美元提供了支撑。近日美元持续走强,主要受到美国强劲的工业生产与制造业数据支撑。周二公布的私部门就业数据凸显了投资者对劳动市场依然稳健的看法,而周三一系列包括工业生产和商业设备订单的一系列数据,均表现强劲。欧元兑美元跌破 1.1800 关键水准,交易于 1.1790 附近。欧元除了受美元走强的压力外,传欧洲央行总裁拉加德可能考虑提前卸任,以便法国总统马克宏能在其 2027 年 5 月任期结束前影响继任者的人选,尽管央行发言人对此表示拉加德尚未做出最终决定。

洛杉矶港1月货量年减12%,对陆外销黄豆大减成主因

美国最大港口洛杉矶港公布最新数据显示,今年 1 月整体货柜处理量年减约 12%,创下近三年来最低单月表现。洛杉矶港执行董事 Gene Seroka 称,对中国出口持续疲弱,尤其农产品外销表现不佳,是拖累港口货运量下滑的关键因素之一。 Seroka 直言,「对中国出口看起来相当惨淡」,农业出口下滑尤为明显。港方资料显示,全美主要港口去年货柜化出口量年减 26%,对中国出口下滑更为突出。洛杉矶港在黄豆出口方面受到重击,去年自该港出口至中国的黄豆量大减 80%,即便美中在 2025 年 10 月针对农产品采购进行讨论后,11 月与 12 月也未见改善。特朗普****在 2026 年初曾表示,中国正在考虑额外采购 800 万公吨美国黄豆,使本季总采购量达 2,000 万公吨,延续 2025 年 10 月承诺采购 1,200 万公吨的协议。不过从洛杉矶港的最新货运数据来看,相关采购承诺仍未反映在实际出口量上。洛杉矶港表示,今年 1 月共处理约 81.2 万个 20 呎标准货柜 (TEU),相比 2025 年 1 月的 92.4 万 TEU 明显下滑。进口方面,1 月进口货柜约 42.1 万个,年减近 13%;出口货柜约 10.4 万个,年减接近 8%。此外,空柜回流亚洲量约 28.6 万 TEU,年减 12.5%,反映亚洲需求与整体航运活动同步降温。 Seroka 指出,今年的年增减比较受到 2025 年「提前拉货」效应影响。当时进口商为因应关税不确定性,提前将货物运入美国,使 2025 年数据基期偏高。他表示,这种比较因素将贯穿 2026 年大部分时间,同时美国贸易政策的不确定性仍可能持续。

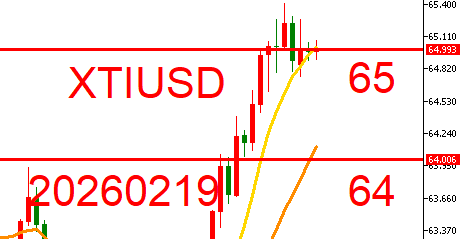

XTIUSD技术分析

上方压力:65

下方支撑:64

操作建议

尽管近几天原油引起不少震荡,但总体依然并未离开60大关区间,所以思维依然以震荡上行为准。

【以上内容仅代表个人观点,不代表本平台立场,仅供参考,并不构成任何

投资建议,坚定自己的思路,做好相应风险控制。】

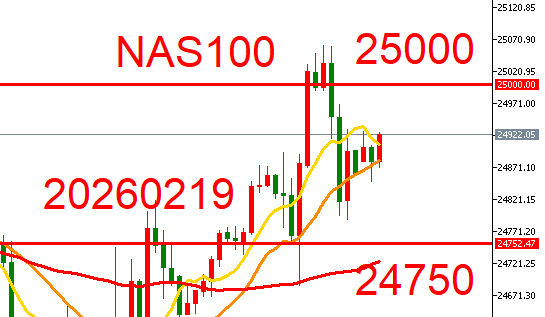

NAS100纳指技术分析

上方压力:25000美元/盎司

下方支撑:24750美元/盎司

操作建议

经过去年第四季的震荡之后,圣诞以及年底行情依然并未把纳指如原的站稳26000,现在期待26年上半年走回撤段,至少等到下次美联储给出更详细的降息路径思维后才会考虑进多。

【以上内容仅代表个人观点,不代表本平台立场,仅供参考,并不构成任何

投资建议,坚定自己的思路,做好相应风险控制。】