在即将过去的2019年,美联储实施了三次降息措施。2018年12月是美联储最后一次加息,随后加息进入停滞,今年7月份开启新一轮降息周期,随后在9月和10月继续降息,总计三次下调利率。目前名义利率维持在1.50%-1.75%。美联储在2020年是否会继续降息受到市场的高度关注。尽管近期数位美联储高官表示,利率目前已处于“适当”位置,但包括美国总统特朗普在内的很多人士认为,降息远远没有达到预期。

同时美国国债滚雪球似的增长也正在越来越引起市场的关注。美国财政部数据显示截至10月31日,美国国债规模首次超过23万亿美元,美国债务与GDP之比已经高达103%。与此同时,从去年6月份至今年8月份期间,中国累计抛售了900亿美元的美债。另外一个值得关注的是,从今年年初开始美元正在逐渐没落,美国10年期国债收益率已经低于意大利、加拿大等国家的国债收益。

在即将过去的2019年,由于全球市场的不确定性,黄金变得非常具有吸引力。截止11月,全球央行的黄金净购买量同比增长12%达为547.3吨,这是自2010年各国央行成为净买家以来最高需求水平,且目前这种趋势还在继续,而这背后最大的庄家就是俄罗斯和中国央行。

值得注意的是,近期美国经济数据表现得尚可,黑五期间美国零售数据表现强劲,第三季度经济数据表现理想。但即将进入负利率时代的2020年,头顶巨额美债的美国经济能否延续2019年的行情,黄金市场是再度引爆牛市行情还是重回震荡?将会是岁末投资者关注的焦点。

一、美联储2020年货币政策走向及对黄金市场的影响

(一)历史数据回顾

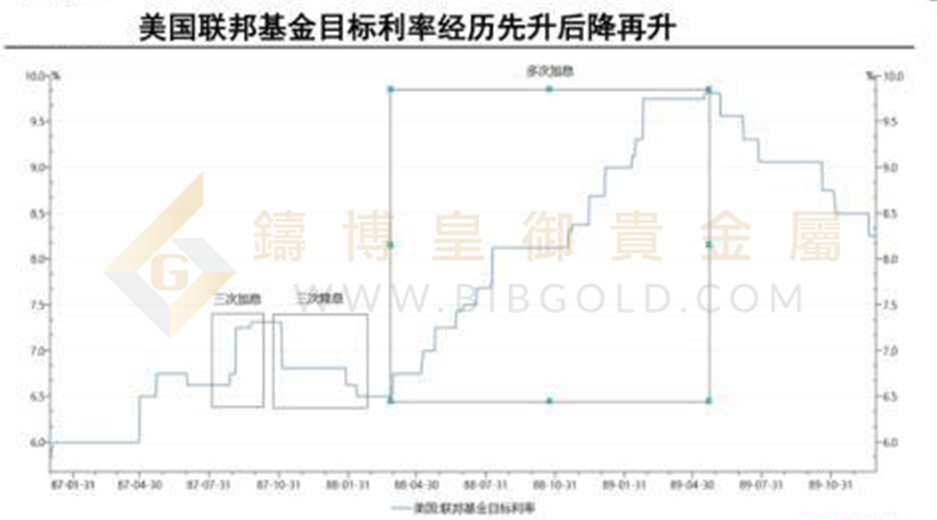

1.股市暴跌引发的降息:1987-11-03(7.31%)——1988-03-28(6.5%)

1986年,美国GDP同比自1984年的11.1%持续下滑至1986年的5.5%。1987年上半年,股票市场继续上涨并在1987年8月到达了顶峰。与此同时,美国通胀数据持续攀升。为抑制过度的通货膨胀,美联储从8月26日到9月24日先后进行了三次加息。加息后,泡沫化膨胀的股市被刺穿;1987年10月19日,道琼斯工业股票下跌22.6%,这一天被称为“黑色星期一”。股市暴跌很快蔓延全球。

随后为刺激经济回暖,股市回涨,美联储进行适当降息,自1987年11月3日至1988年2月11日,美联储先后进行了3次降息。降息后,股市摆脱谷底,有所回暖;CPI同比下滑,但核心CPI同比变化不大,且CPI同比仍处在4%左右,通货膨胀仍较严重。随后美联储继续被打断的加息之路,自88年3月31日至89年5月17日,美联储又先后进行了15次加息。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

2.亚洲金融风暴引发的降息:1998-09-28(5.5%) —— 1999-06-28(4.75%)

1997年6月,亚洲金融风暴爆发,同时亚洲金融风暴的影响逐渐蔓延至全球范围,仅8月25日至8月31日一周,美国道琼斯工业平均指数跌幅12.4%。同时美国通胀也连续下滑。为刺激经济复苏,美联储于1998年9月底开始,先后连续进行了三次降息。降息后,美国股市迅速回升;CPI各项指标停止下滑,CPI同比基本保持稳定在2.1%到2.4%之间,此后,美国经济重新走向繁荣,相对低利息的市场环境,为市场提供了流动性。

比较两次短暂降息,不难发现有以下几个共同点:

首先,短暂降息之前,美国通货膨胀上行压力较大且处于加息通道;

其次,降息的主要原因是由某个或某些经济事件引起的经济突然下行或泡沫破灭,通常在股市上有所反应;

最后,经济重新回暖是重回加息通道的主要原因。

(二)美国核心经济数据

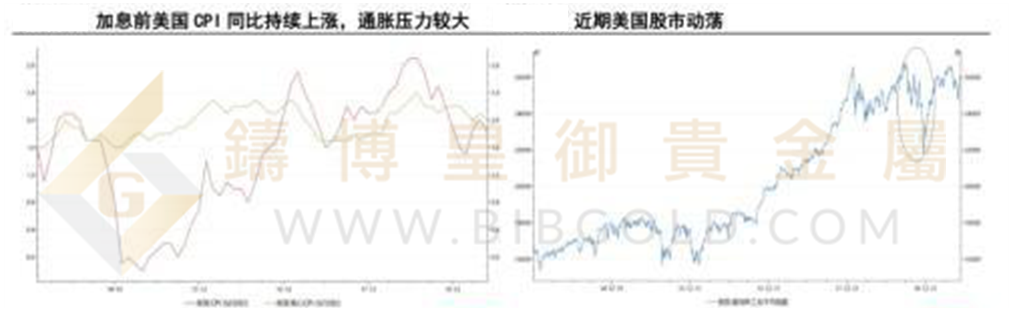

本轮美联储加息开始于2015年末,目前为止一共经历了9次加息,联邦基金目标利率从0.25%上升至2.5%。货币政策持续宽松带来的经济回暖和通胀压力加大是美联储开启加息周期的主要原因。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

伴随贸易摩擦,从2018年12月3日至12月24日道琼斯指数跌幅15.62%,但之后很快企稳反弹。此外,从2018年6月开始,在一年时间内GDP环比折年率下降了4个百分点,PCE同比下降了0.8个百分点,美国经济增速放缓。此外,美联储自1983年以来的7次连续加息的平均加息幅度为2.4个百分点,且标准差仅1.168。而无一例外,这7次连续加息后均伴有降息的发生。从这些角度看,本次美联储加息周期与以上两次历史上的加息过程有相似之处。

(三)美联储未来货币政策前瞻

美联储未来会采取什么样的货币政策,需要我们进一步观察近期经济数据及国际政治格局的变化:

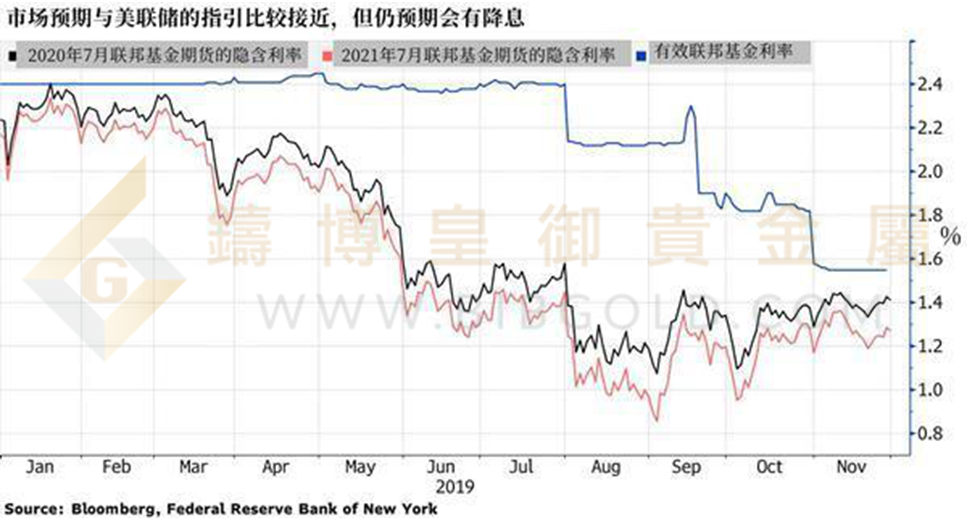

首先,国债收益率曲线倒挂被认为是重要的衰退信号。而这一信号在今年早些时候显现,随后有所逆转,但十年期美国国债和联邦基金利率之间的差距仍然太窄。目前来看市场普遍认为未来依然是疲软性增长,除非收益率曲线进一步陡峭,否则市场对经济前景的担忧不会减弱。

其次,近期IMF公布了最新的预测数据,预计2019年美国GDP总量将达到21.4万亿美元,稳坐世界第一的位置。但纵向来看美国经济增速从第一季度的3.1%降到了第三季度的1.5%,同时美国ISM制造业PMI数据已连续三个月位于荣枯线之下,18个行业中有12个行业在10月陷入了萎缩,加上美国消费者支出表现均不及预期、企业固定投资和出口保持疲软,加剧了市场对美国经济前景的担忧。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

再次,与疲弱的经济数据形成对比的是,不断创出新高的美股。美股自2008年金融危机之后,走出了一波10年大牛市.今年标普500指数上涨25%,但未来12月的市销率(股票总市值与销售额之比)已经达到2.14倍,上一次市销率达到这个高点是在2018年9月大抛售之前,以及2000年第一季,随后科技化泡沫接踵而至。包括巴菲特在内的主要投资者开始持币观望,认为越来越高的美股股市已经没有理想的投资机会。我们有理由相信美股蕴藏了较大的泡沫性风险。总之,一旦2020年美国经济和美国股不像预期的表现那么强劲,美联储继续降息的概率将极高,而这将进一步支撑金价的走强。

二、万亿美债是否会引爆,黄金市场牛市行情是否能延续?

(一)美联储资产负债表

自上世纪80年代以来,平均每8年,美国联邦债务总额就翻一番。截至12月1日,美国联邦债务总额高达23万亿美元。那么,如果按上述趋势到2027年时,美国债务或将达到约46万亿美元的可能。一旦如此,就会超过美国GDP的250%。与此同时,自2008年以来,美联储已公开开启了三轮QE放水周期,美联储资产负债表从1万亿美元扩大到4.5万亿美元。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

(二)美国国债持有情况

美联储资产负债表将不断增长使得美元将面临潜在的流动性危机,而危机的拐点在于,一旦全球主要央行买家不再青睐美国国债,美债就会丧失其流动性。截至今年9月,全球央行已连续13个月净卖出美债。仅在今年9月份,外国央行就净出售美国国债343亿,创九个月新高,而这在13个月间更是总共出售额近2993亿美元。这说明,美国国债越来越不受全球央行买家欢迎。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

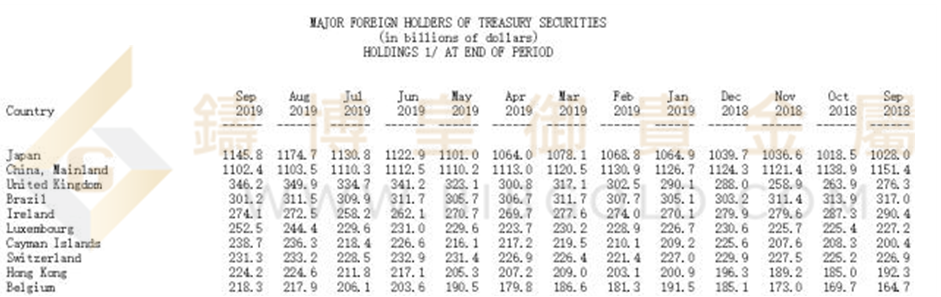

(三)各国央行持有的美债

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

持有美国国债规模前5位的国家或地区中,仅爱尔兰增持了16亿美元。中国最近几个月连续减持美债。9月,中国减持幅度为11亿美元,为2017年5月以来最低。同时,俄罗斯近年已提前抛售了较最高点约94%的美债。现在越来越多的人担心,包括中国、俄罗斯在内的主要国家将来会更大规模和幅度削减庞大的美国国债,届时美债将会面临无人接盘的风险。与美债被抛弃形成鲜明对比的是,各大央行在2019年开始纷纷增持黄金,我们有理由相信,2020年黄金依然会受到各国央行的青睐。

三、负利率及万亿美债背后,黄金市场的机遇

从大周期结构图型上来看,黄金从2014年年初到2019年年初始终处于底部震荡区间,在长达5年的震荡期间,金价始终受阻于1370.今年金价在贸易局势摩擦加剧、美联储降息、美经济数据持续走弱的共同作用下,一举突破了1370关口,走出了趋势性上行走势。

而目前来看,美联储在2020年依然有较高概率继续降息,万亿美债依然是高悬在美国经济以及全球经济头上的一把利剑,而同时在2020各国央行的外汇储备中黄金储备量必将继续增加,而美元的比重必将继续降低。我们有理由相信2020年黄金市场依然会受到各方投资者的青睐,黄金多头行情依然值得期待。

四、本次非农应对策略及思路

1、数据小于预期概率较高

本次美国季调后非农就业人口数据预期值是18.8万人,而在早期10月非农业人口就业数据是12.8万人次,小非农ADP数据显示6.7万人次,小非农数据和大非农数据有较强的相关性,因此预期本次数据小于预期值18.8万人次的几率较高。

多单:1468附近尝试多单,止损1463,目标1475、1480、1500附近。

2、数据大于预期概率偏低

空单:1485附近尝试空单,止损1490,目标1477、1468、1455附近。

【以上观点属个人建议,仅供参考,据此交易风险自担。建议投资者以实际盘面走势具体分析应对。】