市场对美伊谅解备忘录表现出担忧,现货黄金最终收跌0.22%,报4007.82美元/盎司,录得2024年以来的首次季度下跌,并创下2013年第二季以来最大季度跌幅;现货白银最终收涨0.48%,报58.58美元/盎司。

美股道指收涨0.26%,标普500指数涨0.78%,纳指涨1.52%。经历数月剧烈波动后,美股在2026年第二季度交出近年来最强劲的阶段性表现,但这一涨势能否延续,市场普遍持审慎态度。数据显示,标普500指数当季上涨15%,纳斯达克综合指数上涨21%,均创下自2020年以来最佳季度表现;道琼斯工业平均指数上涨13%,为2022年以来最强季度。进入2026年以来,标普500指数已录得24次收盘新高,纳斯达克指数则达到20次。盈利前景依然被看好。根据FactSet数据,标普500成分公司第二季度利润预计将增长22%,全年增幅预计达到23%。

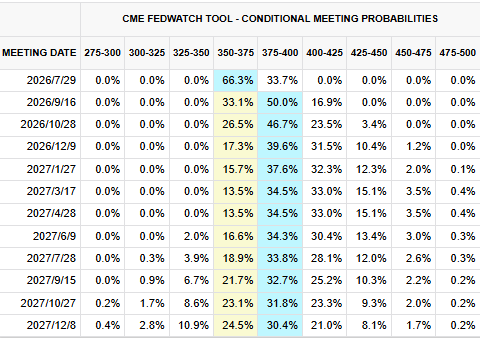

摩根大通最新判断显示,在美联储政策立场转向的背景下,贵金属与大宗商品市场的逻辑正在发生阶段性变化,其中黄金的上行节奏被明显压制,而工业金属则逐渐成为关注焦点。在加息预期持续存在的情况下,市场参与黄金投资的意愿明显下降。最新数据显示,美国联邦基金利率期货进一步下跌,暗示美联储9月加息概率约为80%。利率上行预期对贵金属形成压制。过去三个月,现货黄金价格跌超14%,至每盎司4007美元左右,创下自2013年以来最大季度跌幅;现货白银下跌超22%,至每盎司58.55美元,为2020年以来最差季度表现。

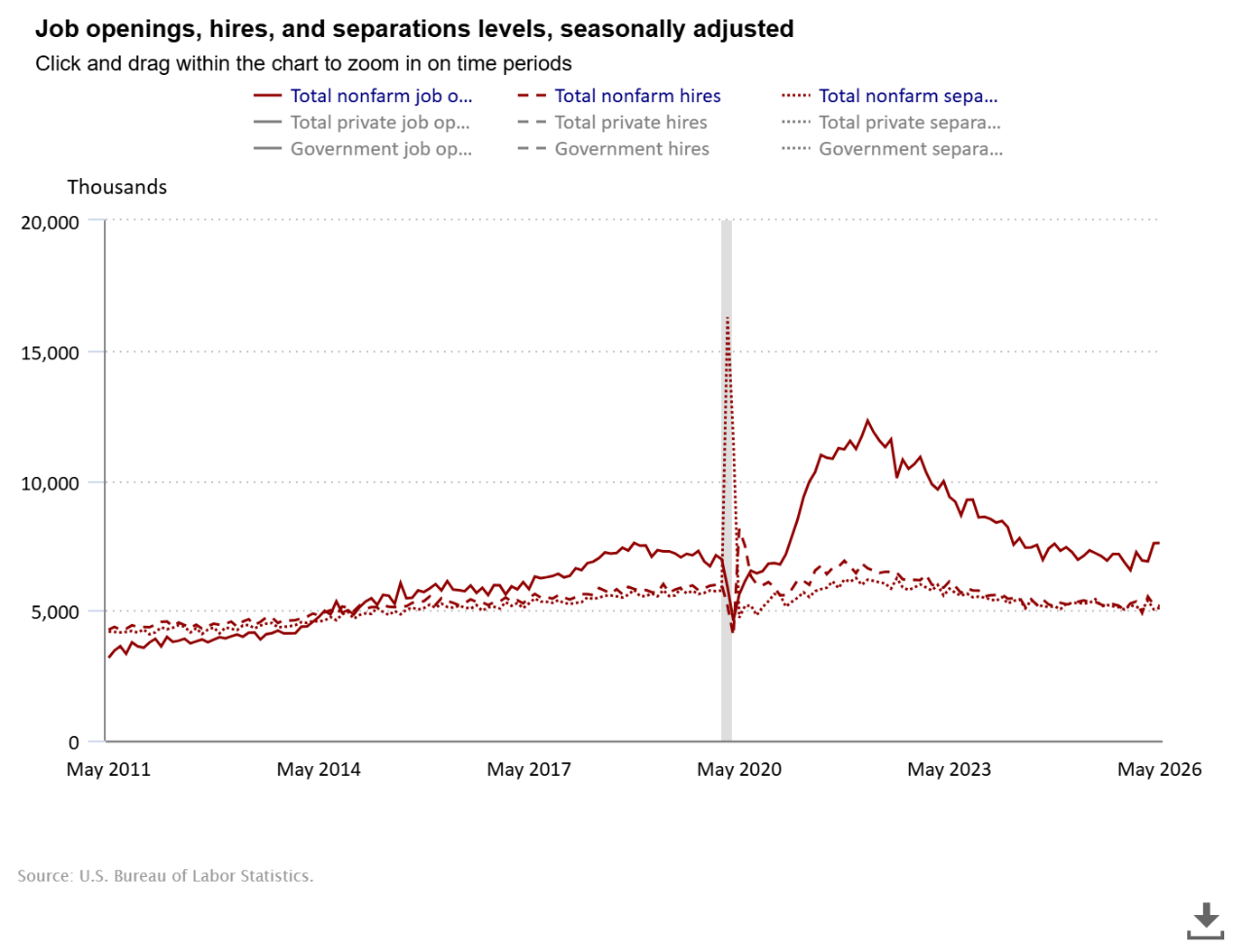

宏观数据方面,美国劳工部劳工统计局周二发布的职位空缺与劳动力流动调查报告(JOLTS)显示,5月职位空缺数量小幅上升,但企业新增招聘规模回落。数据显示,截至5月末全美职位空缺较前月增加9000个,总量达到759.4万个,超出经济学家预期的730万个。4月职位空缺数据同步下修,修正后数值为758.5万个,初值为761.8万个。当月空缺职位主要集中在专业与商业服务业,以及员工规模不足十人的小微企业。5月职位空缺率维持4.6%不变,企业招聘人数减少4.5万人,降至517万人,招聘占比稳定在3.3%。美国就业增量已连续三个月大幅走高,市场此前乐观认为,经历2025年疲软期后就业市场重回复苏通道。但新增就业的亮眼表现,很大程度源于裁员、主动离职人数同步减少,并非企业主动扩聘带来的增长。

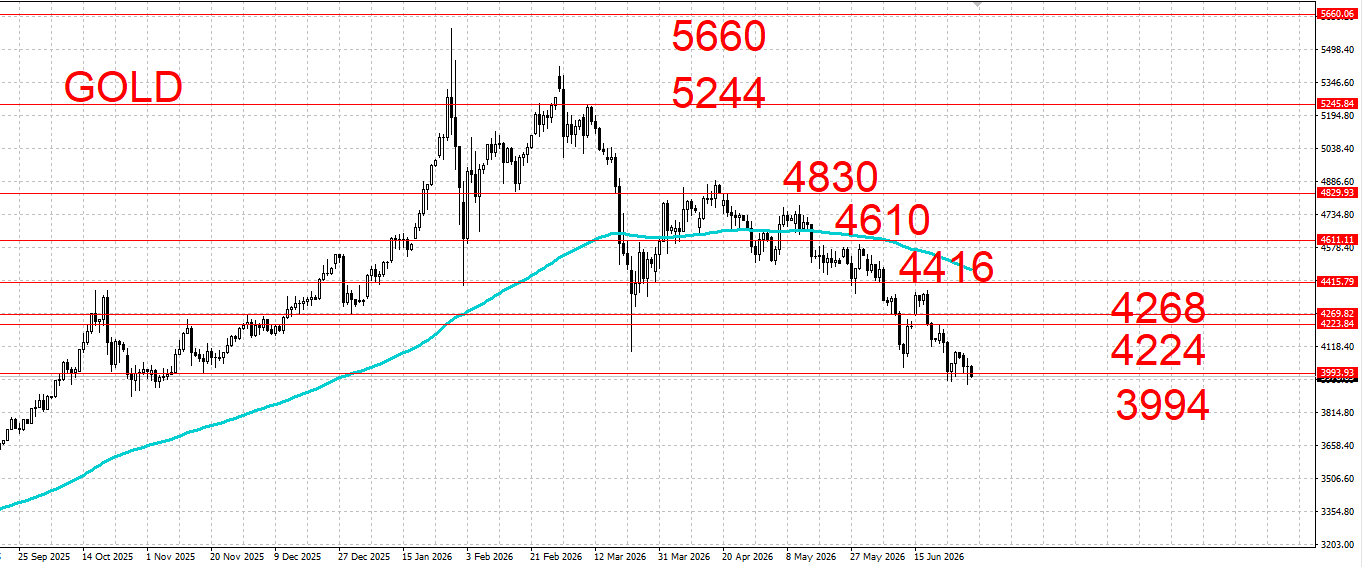

现货黄金

上方压力:3994 / 4224 / 4268

下方支撑:3900

操作建议

昨日金价适度迎来反弹后整体行情再度回落,仍需留意若是近期未能突破4100-4200阻力日线级别仍偏修正看待,就日内操作方面,短线阻力关注3994,若未能顺利企稳留意行情进一步下探。

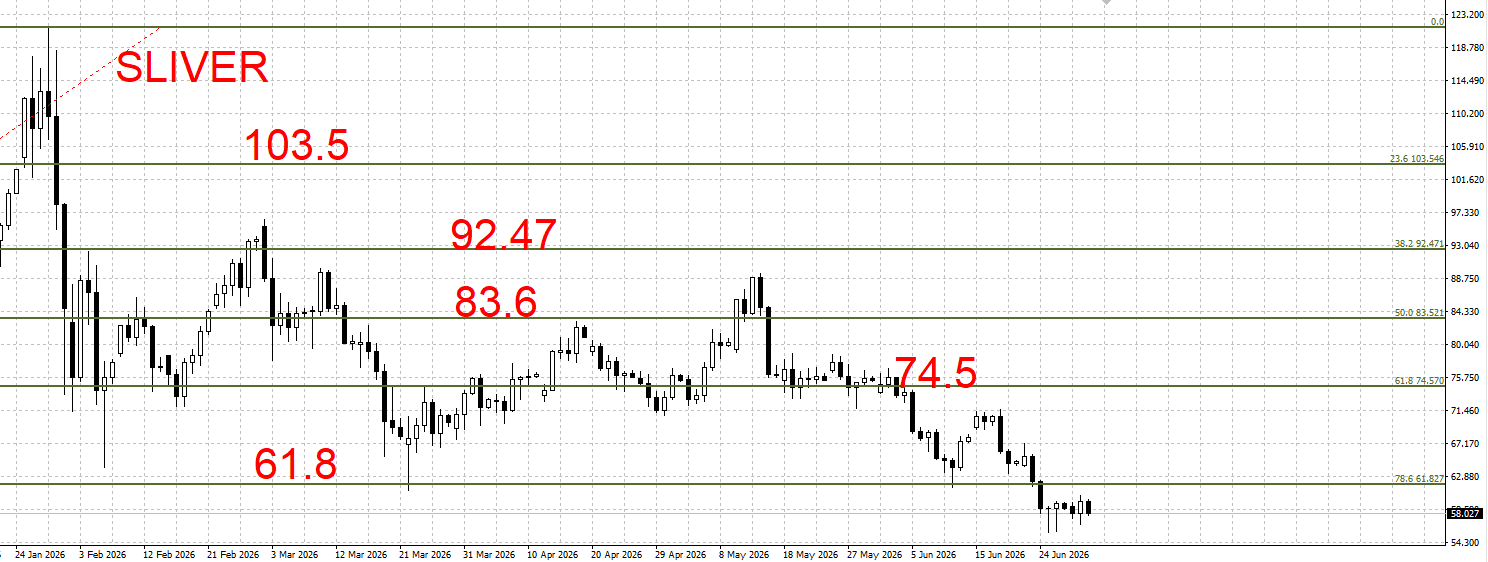

现货白银

上方压力:61.8 /74.5 / 83.6 / 92.47 / 103.5

下方支撑:56 美元/盎司

操作建议

近期银价未能突破66-67关键阻力后整体行情延续震荡走跌,并在上周跌破61.8最后支撑,整体行情延续走跌,就日内操作方面,建议空手观望为主。

【以上内容仅供参考,并不构成任何投资建议,坚定自己的思路,做好相应风险控制。】