现货黄金从前一交易日的暴跌中反弹,一度重回4400美元关口,但美盘持续回吐日内涨幅,最终收涨0.16%,报4338.89美元/盎司;现货白银在经历了五年多来最大的单日跌幅后收复了大部分失地,盘中触及78美元关口,最终收涨5.73%,报76.27美元/盎司。

美股三大指数小幅收跌,道指收跌0.2%,标普500指数跌0.14%,纳指跌0.24%。

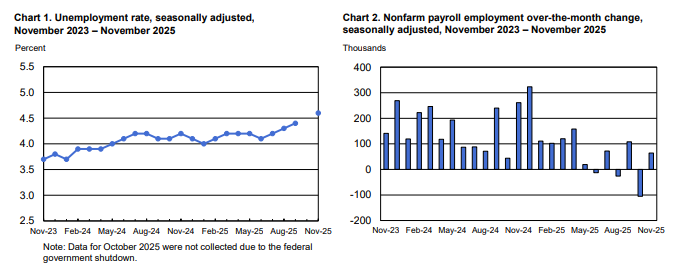

摩根大通表示,在经历了经济与金融市场跌宕起伏的一年后,劳动力市场已现降温迹象。2026年开局预计将较为低迷,但随后会逐渐好转。该行经济学家在本月早些时候发布的一份预测报告中指出,2025年就业增长动能减弱,主要是由于特朗普的关税及贸易政策引发了商业不确定性。劳动力供给的减少,加上相对持平的劳动参与率,意味着维持失业率稳定所需的月度新增就业人数可能从5万人骤降至仅1.5万人。摩根大通表示:“2026年上半年,劳动力市场增长可能会极其缓慢,失业率预计将在2026年初达到4.5%的峰值。”该预测发布一周后,劳工部公布了延期的11月就业报告,数据显示失业率已攀升至4.6%,创下四年新高。

该行将增长乏力归咎于劳动力供给的萎缩,具体原因包括驱逐出境、人口老龄化以及工作和学生签证发放量的减少。摩根大通指出,虽然目前尚未出现因AI导致大规模失业的迹象,但一些受该技术冲击最大的行业,其就业增长已显现放缓态势。摩根大通预计2026年GDP增长率为1.8%,发生经济衰退的概率为三分之一,通胀率将顽固地维持在2.7%左右。

在周一发布的新报告中,瑞银(UBS)宣布,将2026年前三季度的黄金价格目标上调至每盎司5000美元。若美国中期选举相关的政治或经济动荡加剧,这一贵金属价格或进一步攀升至5400美元(此前预期为4900美元)。瑞银大宗商品策略师还预计,到2026年底,金价将回落至每盎司4800美元——较此前4300美元的预测高出500美元。瑞银认为,受低实际收益率、全球经济担忧以及美国国内政策不确定性(尤其是与中期选举和日益加剧的财政压力相关的不确定性)支撑,2026年黄金需求将稳步增长。

根据联邦公开市场委员会(FOMC)12月9日至10日会议的纪要,大多数美联储官员认为,只要通胀随着时间的推移而下降,进一步降息是合适的。然而,记录显示,官员们在何时降息以及降息幅度上仍然存在分歧。针对2025年的利率预测则显示出19位政策制定者这个更广泛的群体中存在更深的分歧。6位官员通过建议基准利率在今年年底应保持在3.75%至4%(即12月会议前的水平)来表明他们对此次降息的反对。

现货黄金

上方压力:4379 / 4610

下方支撑:4219 / 4190

操作建议

昨日金价未能突破4379关键阻力后整体行情延续修正,当前价格也落在五日线之下,短线格局偏空,就日内操作方面,主要压力依旧关注4379,若未能突破该阻力留意行情修正风险。

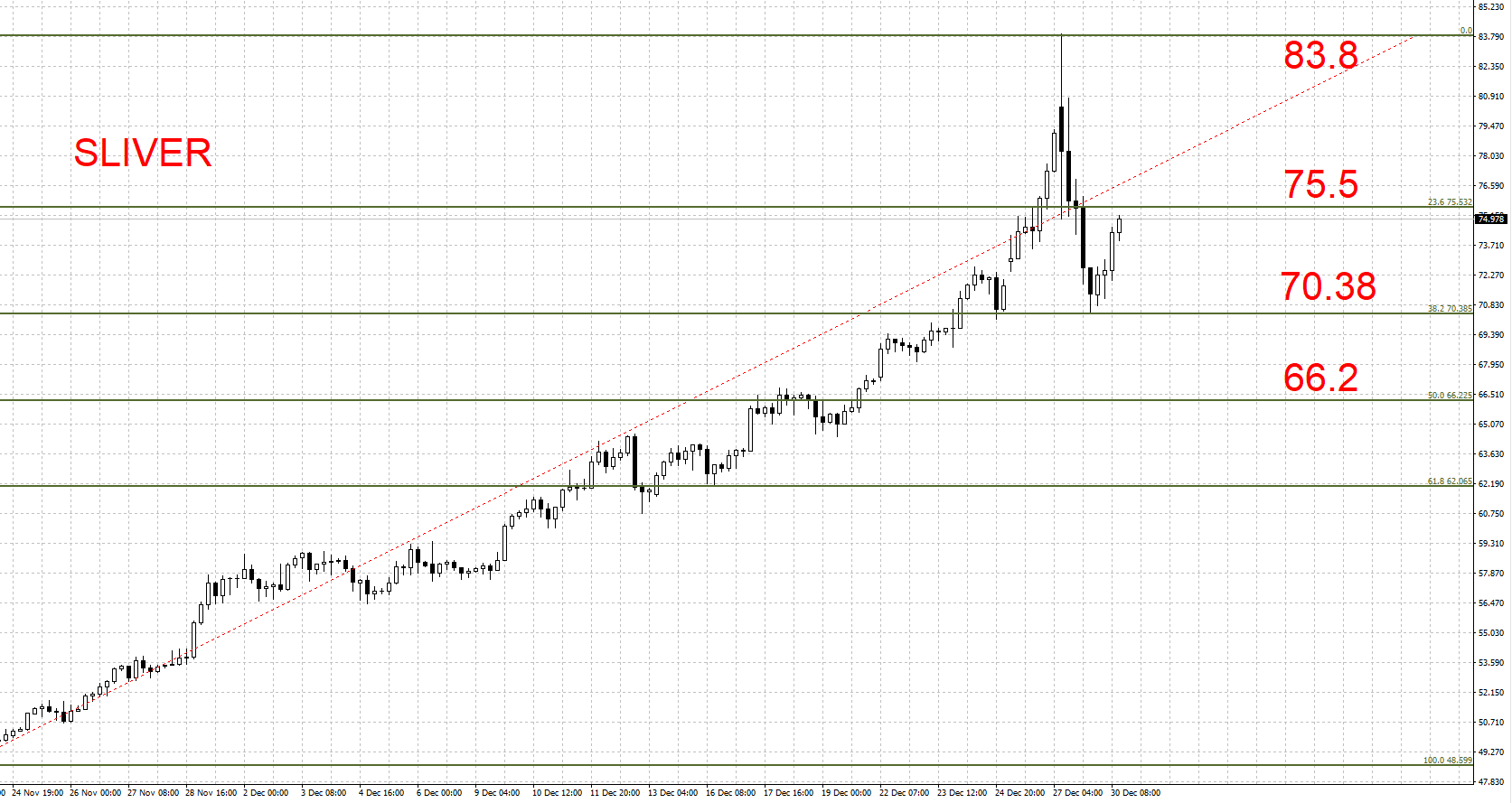

现货白银

上方压力:75.5 / 83.8

下方支撑:70.38 / 66.2 美元/盎司

本周建议

昨日银价创下历史新高后整体行情迎来较大修正,就日内操作方面,短线避免追空,支撑关注70.38,压力关注75.5-76。

【以上内容仅供参考,并不构成任何投资建议,坚定自己的思路,做好相应风险控制。】