行业动态 | 9 月 3 日至 4 日, 美国 8 月“小非农”ADP 就业数据远低于预期,8 月非农数据今晚揭晓;美国 8 月 ISM 服务业指数升至 52 高于预期,惟就业指标仍表现低迷;特斯拉宣布 Robotaxi 应用向公众开放;博通 Q3 业绩优于预期,预计 Q4 营收再超华尔街预测;Lululemon Q2 营收略逊预期,美国市场承压,中国业务大增弥补缺口。

美国 8 月“小非农”ADP 就业数据远低于预期

9 月 4 日,美国 ADP 公布的就业数据显示,8 月私营部门新增就业仅 5.4 万人,不仅低于市场预期,也仅为上月增幅的一半,进一步印证了美国就业市场正在逐步降温。

报告指出,劳动力需求持续放缓,与此前发布的多项就业指标一致。近期,美国职位空缺数量减少,工资增速放缓,失业人员找到新工作的时间也在延长,就业市场趋紧已出现边际缓解。

分析人士认为,近几个月美国就业增长明显回落,就业市场的降温迹象愈发突出。在担心经济放缓及就业市场进一步疲软的背景下,美联储在本月议息会议上 下调利率 25 个基点的可能性大幅上升。在 ADP 数据公布后,交易员基本维持此前的 9 月降息预期。

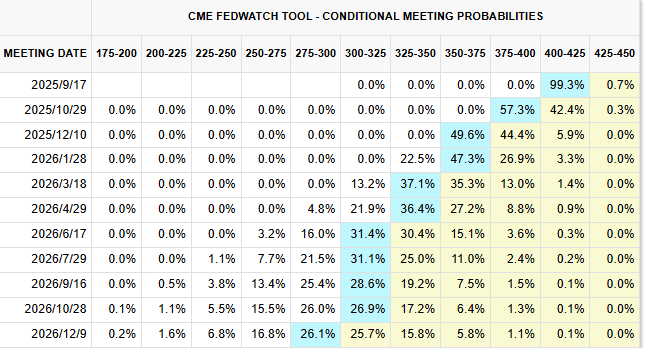

据芝商所(CME)“美联储观察”工具最新数据显示,市场普遍预期美联储将在 9 月议息会议上启动降息。当前,美联储维持利率不变的概率仅为 0.7%,而 降息 25 个基点的概率高达 99.3%。

图片来源﹕CME Fedwatch Tool

美国 8 月 ISM 服务业指数升至 52 高于预期,惟就业指标仍表现低迷

ISM 公布数据显示,8 月美国 ISM 服务业指数升至 52.0,高于 7 月的 50.1,也优于市场预期的 50.9,显示服务业扩张动能有所增强。

不过,就业指标仍表现低迷。就业指数录得 46.5,不仅低于前值,也略弱于市场预期的 46.7,反映服务业岗位增长依旧承压。与此同时,订单积压指数更降至近 16 年以来最低水平,显示行业供需恢复仍面临挑战。

分析认为,本次 ISM 服务业指数反弹主要来自新订单的回升,但就业与积压订单的疲软显示美国经济复苏并不均衡。市场普遍预期,这些数据将成为美联储在 9 月议息会议评估经济动能与政策路径的重要参考。

博通 Q3 业绩优于预期,预计 Q4 营收再超华尔街预测

博通(AVGO)公布第三财季财报,显示公司业绩继续保持强劲增长。季度营收同比增长 22% 至 159.5 亿美元,高于市场预期的 158.2 亿美元;每股收益(EPS)报 1.69 美元,同样优于市场预期的 1.66 美元。

分业务来看,本季 半导体解决方案营收大增 26% 至 91.66 亿美元,主要受惠于 客制化 AI 加速器与网络解决方案需求快速增长;基础设施软件营收同比增长 17% 至 67.86 亿美元,VMware 的贡献尤为显著。

博通执行长陈福阳表示,公司业绩得益于 AI 及基础设施需求的持续旺盛,VMware 并购整合也进一步增强了自身竞争力。展望未来,博通预计第四财季营收将达 174 亿美元,显著高于市场分析师预期的 170.1 亿美元,凸显管理层对 AI 应用与数据中心相关需求的强劲信心。

图片来源﹕Google Finance

特斯拉宣布 Robotaxi 应用向公众开放,马斯克预计年底无需再配备安全驾驶员

9 月 5 日,特斯拉宣布其 Robotaxi 自动驾驶出租车应用程序正式向公众开放,用户可通过下载应用并进入等候名单申请使用。一名 X 平台用户分享体验称,在注册后仅等待两小时便完成了首次 Robotaxi 乘坐,但车内仍有安全员在驾驶座监督,“虽然有人在场,但整体体验依旧很新颖”。

特斯拉 CEO 埃隆·马斯克随后回应称,当前的安全驾驶员配置仅在上线初期出于额外安全考虑,“预计到今年年底,Robotaxi 便无需再配备安全驾驶员”。

业界认为,特斯拉此次放开 Robotaxi 公测,是其自动驾驶战略的重要一步,也将直接进入与 Waymo、Cruise 等自动驾驶企业的竞争赛道。若完全取消安全员落地,将标志着特斯拉自动驾驶商业化进程迎来重大突破。

【版权申明】友财网部分内容及图文转载于网络,仅供学习、参考、介绍及报道时事新闻所用。友财网不拥有版权,版权归版权持有人所有,如有版权方请联系我们删除!

相关新闻