上周五,特朗普医改在参议院折戟沉沙,党内资深大佬麦凯恩的倒戈使得废除奥巴马医改已经希望渺茫。特朗普也已经打算放弃,他于今天早上在西弗吉尼亚州的集会讲话上表示将精力放在税改上,废除奥巴马医改变为了一句话带过。

图片来源:New York Time

但是,立法层面失败了,他依旧打算动用行政手段削弱奥巴马医改,首当其冲的就是缩小联合健康保险(UNH)的医保范围——对大多数专利处方药不再提供保险。而这将对凡利亚医药国际(VRX)造成重大的打击。

图片来源:Reuters

也许很多国内的朋友都还不了解凡利亚(VRX)这家公司,但是它曾经是华尔街基金公司的香饽饽,有许多家基金公司因为它而缔造了收益神话。然而也因为它就此跌下神坛。它堪比美股界的比特币——用了5年半股价翻了18倍,也仅用了1年半股价蒸发了96.83%。

图片来源:e投睿eToro,数据截止于2017年8月4日

之所以联合健康保险(UNH)撤销对专利处方药的保险会对凡利亚(VRX)造成重大打击,与后者多年的经营模式脱不了干系。凡利亚(VRX)的经营模式就是“买买买”,依靠并购其它医药公司来购得专利,然后在保险的保护下涨价。由于专利处方药在奥巴马医改中是98%—100%被保险公司覆盖的,因此消费者并不会感受到涨价的痛点,所有痛都由保险公司承担。所以,凡利亚(VRX)能够在依靠涨价并获得高额利润的同时还不被消费者骂。

图片来源:CNBC

从2009年到2015年的6年时间里,凡利亚(VRX)一共合并了13家制药商,共花费243.03亿美元。而考虑到2009年时凡利亚(VRX)只有20亿美元市值,短短6年完成了一出出蛇吞象的神话。那么多钱哪里来?只能是借的,问谁借?问银行借、问华尔街投行拿。其中就有素有“华尔街男神”之称的比尔·阿克曼(Bill Ackman),他从2015年3月带领管理下的Pershing Square重仓进入,而在2个月前约翰·保尔森(John Paulson)也带资金入股,成为了凡利亚(VRX)的董事。

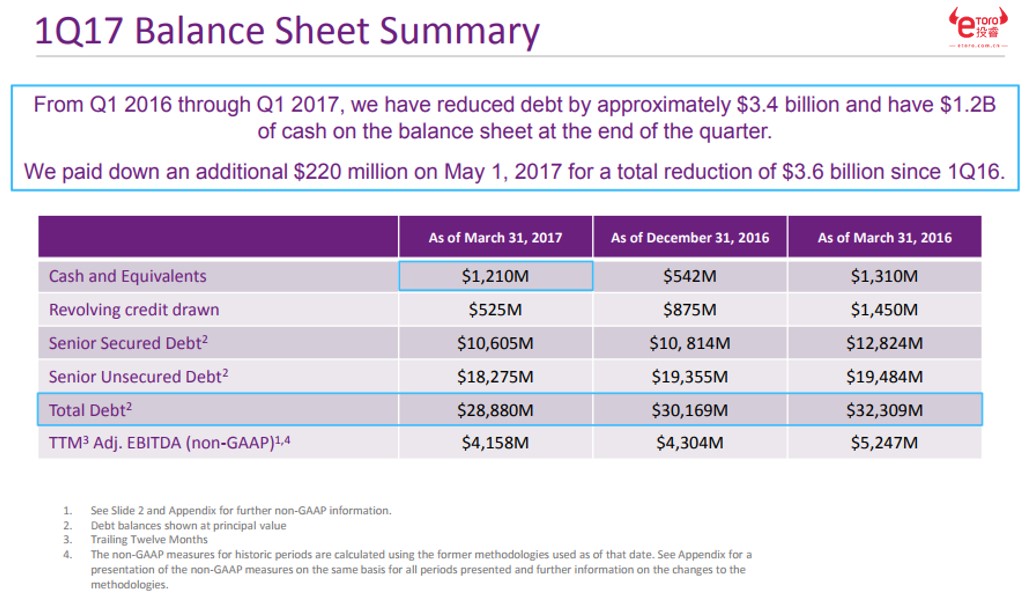

于是,凡利亚(VRX)在迅速成为庞大帝国的同时,它也债台高筑。据2017年Q1财报显示,凡利亚(VRX)的债务高达288.8亿美元,其中285.5亿美元是长期债务,3.3亿美元是当期债务。

图片来源:VRX Earning Report

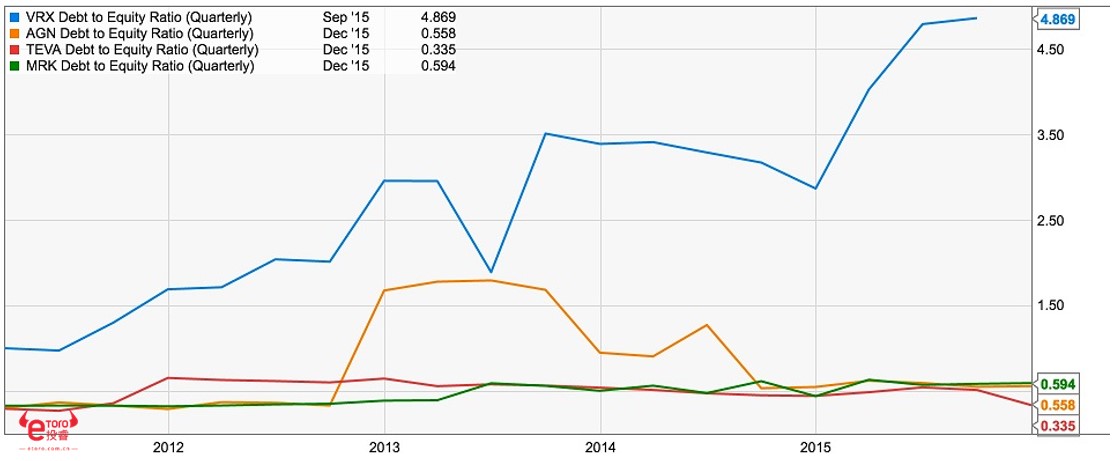

尽管凡利亚(VRX)的债务已从2015年高峰时期的310亿美元有所下降,但是它的负债股权比率依旧高达5.37,这简直就是顶着5X的杠杆狂魔,而且这还比2015年4.88的负债股权比率还要高。而同行业的艾尔建(ANG)、梯瓦制药(TEVA)和默克集团(MRK)的负债股权比率连1都不到。不得不说,凡利亚(VRX)是债多不愁,不走寻常路。

图片来源:VRX Earning Report

于是,2015年遭遇了一次严重的资金链断裂,其股价在半年的时间里就蒸发了87.22%,从262.32美元下跌至33.51美元。那么,债务问题怎么解决?只能靠涨价。比如,在2015年债务问题最严重的时候,凡利亚(VRX)提价了两支药物的价格,一个翻五倍(525%),一个翻两倍(212%)。然后就因为吃相太难看——涨价是为了挖国家保险的钱,而被拉去国会约谈,请喝茶了。

图片来源:Business Insider

而现在债务问题稍稍缓解,不用那么吃相难看了,但是特朗普一出手削减联合健康保险,那这真的是要了凡利亚(VRX)的老命了。现在再涨价,这个板子可就真的打在消费者头上了。而且专利处方药的价格弹性有比较大,消费者颇为敏感,因此凡利亚(VRX)怕是要重新钻进研究室,靠自己的专利来健康成长,而不是借钱买专利饮鸩止渴了。

图片来源:BNL Finance

据BNL Finance透露,如果它再不知悔改,艾尔建(ANG)很有可能会选择收购凡利亚(VRX)部分股票。这势必将引起美国医药板块的异动。

想要了解更多资讯,请登录全球领先的外汇跟单平台e投睿eToro

免责声明:请注意,由于市场波动,部分价格可能已经出现变化而不适用于上述情形。过往的表现无法判断未来的结果。本文并非是一篇投资建议。所有交易包含风险,请仅投资您能够承担亏损的资本。