北京时间8月4日20:30,美国将公布7月份的“非农”就业数据。该数据是判断美国制造与服务业市场情况的重要数据,就业数据越高自然就证明制造与服务业发展越繁荣。这也是看重美国就业市场的美联储制定加息路径的重要依据。

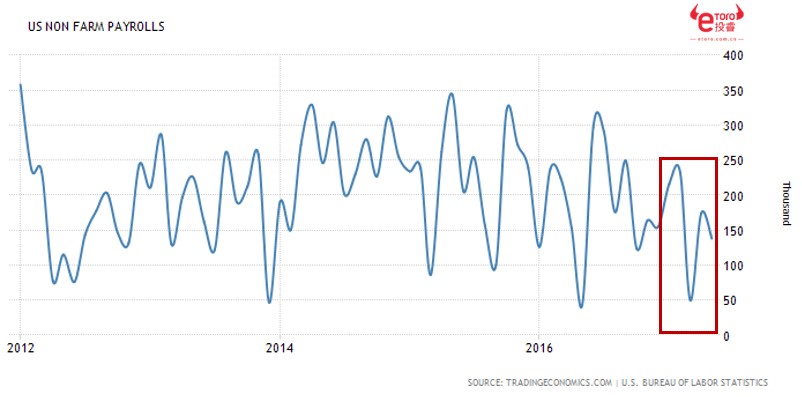

自2017年1月以来,美国“非农”表现并不亮眼,有2个月的数据出乎意料地下降。而且,近半年来的就业数据是2014年美国经济复苏以来的较低水平。

图片来源:US Bureau of Labor Statistics

但是,美联储多数票委均表示美国半年来的经济放缓是暂时现象。他们的观点其实不无道理。因为,3月份与5月份“非农”就业数据惨淡都是由于外因造成。

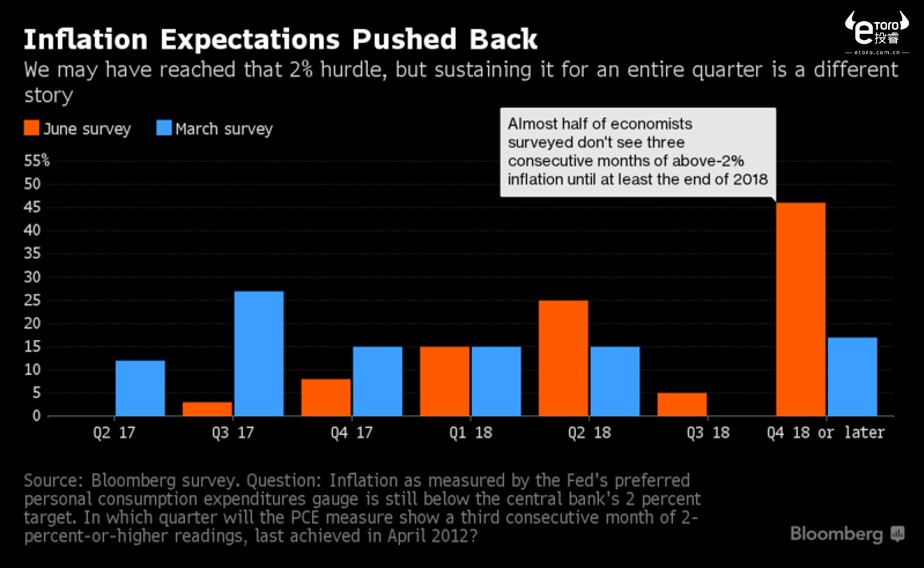

图片来源:Bloomberg

首先,3月份的暴风雪影响了美国当月的非农数据。

3月10日至3月21日,一场巨大的暴风雪席卷了美国东北部。预计有8万多座工厂因暴风雪所致的电力短缺而停止作业。同时,暴风雪也阻碍了美国人外出就业。所以,当月非农就业仅为9万8000,而后又下修至5万人。

图片来源:CNN

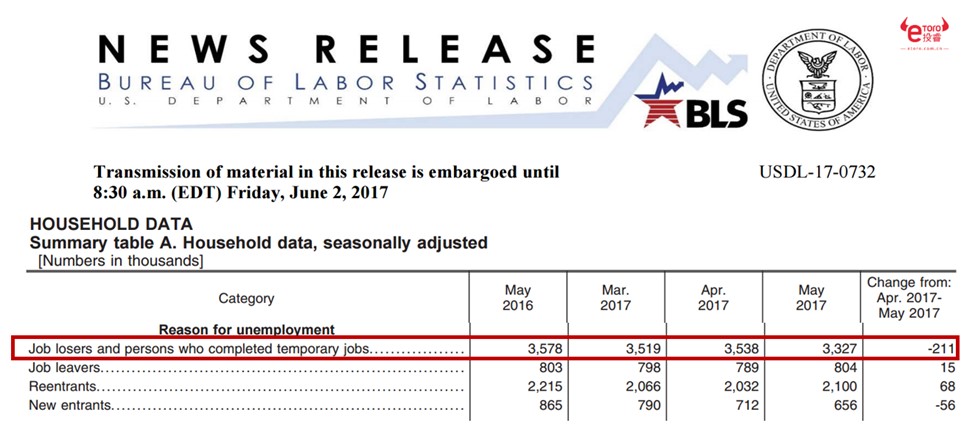

其次,5月份的美国用工荒造成了当月就业数据的意外下降。

美国劳工部的《非农数据报告》显示,5月非农就业数据5月份因被辞退或结束临时工作而失业的人数比强劲“非农”的4月份下降了21.1万,因主动离职或再度退出劳动市场的人增加了。这也就意味着,不是企业裁员而是劳动选择失业,劳动市场依旧强劲。

图片来源:US. Bureau of Labor Statistics

所以,正如美联储所认为的,两次意外下滑并不能证明美国劳动市场出现了问题。6月份“非农”好于预期数据也证明了这一点。

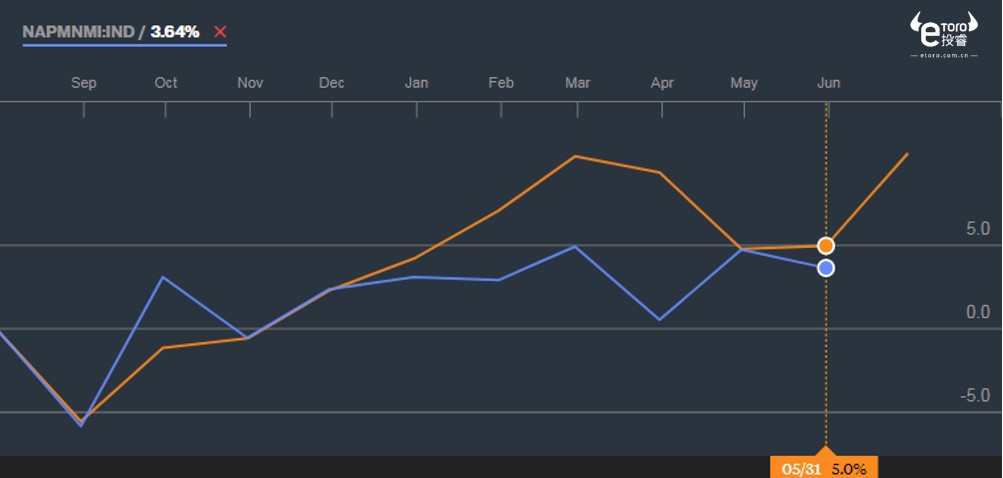

至于7月份的“非农”就业数据会有怎样的表现,机构预计很有可能会低于市场预期的18.3万,在15万左右。

图片来源:US Bureau of Labor

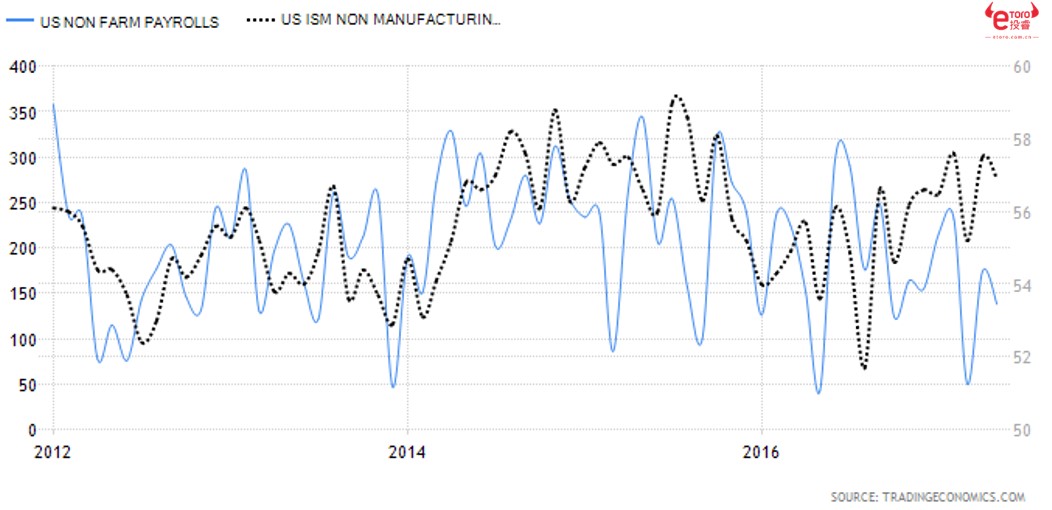

之所以如此判断,是因为美国ISM非制造业数据很有可能令市场失望,从而使得与之有正相关的“非农”就业数据也低于预期。

为什么会认为美国ISM非制造业数据会惨淡,是因为与之休戚相关的ISM制造业数据在昨天公布时黯淡无光。它低于市场预期的56.5,录得56.3。这表明,美国制造业在第三季度一开始就有所放缓。

图片来源:Bloomberg

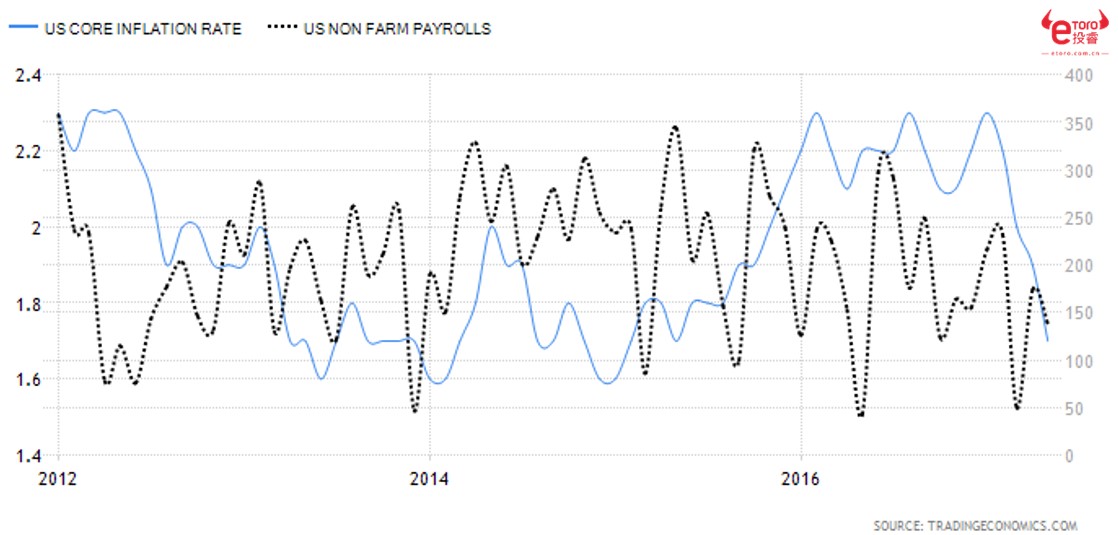

但是,即使6月份美国“非农数据”低于预期,美国依旧处于充分劳动的状态。但是,劳动市场与通胀的关联性在近几年并不强。因为,从2014年以来“非农”与核心通胀基本呈显反相关的关系。也就是说,经济数据的关系并不能支撑耶伦所秉持的“高就业带来高通胀”的加息原则。而这也降低了耶伦能够于2018年连任美联储主席的可能性。

图片来源:US Bureau of Labor Statistics

所以,投资者应该密切关注明晚发布的ISM非制造业数据,以及不应该单纯地仅以非农数据就判断美联储会否进一步加息。

想要了解更多资讯,请登录全球领先的社交投资网络e投睿eToro!

免责声明:请注意,由于市场波动,部分价格可能已经出现变化而不适用于上述情形。过往的表现无法判断未来的结果。本文并非是一篇投资建议。所有交易包含风险,请仅投资您能够承担亏损的资本。