ATFX前瞻:本周即将发布的经济数据重要性由高到低分别为:美国6月CPI数据、美联储褐皮书、日本核心CPI数据,接下来做逐一解读。

▲ATFX图

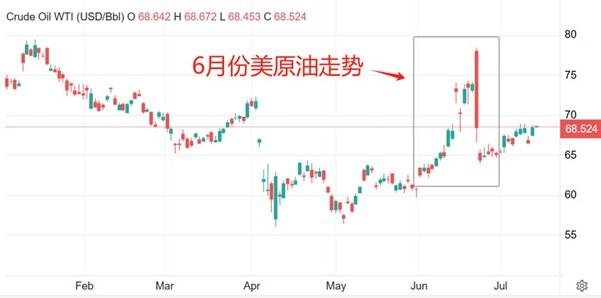

本周二20:30,美国劳工部劳动统计局将公布美国6月CPI数据,其中6月未季调核心CPI年率最受关注,前值为 2.8%,预期值3%,预期增幅0.2百分点。考虑到过去三个月,美国的核心CPI年率一直保持在2.8%不变,如果6月份物价增幅确实达到3%,美元指数将受到较强支撑作用。不确定性来自于原油市场。原油价格波动对通胀率影响较大,当过去一个月原油价格涨幅过大时,CPI数据往往存在上升都动力。6月份,美原油涨幅6.88%,高于4月份的4.43%。6月份盘中,美原油最高涨幅达到28%,并且高价期维持了两周左右,涨价压力可能已经传导至商品销售领域。最终的CPI涨幅有可能超过3%的市场预期值。综合来看,我们认为,6月份美国核心CPI年率极有可能摆脱震荡格局,进入新的上升期,利多美元指数。

▲ATFX图

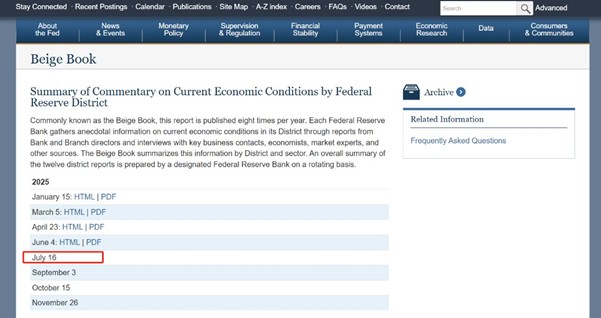

本周四2:00,美联储将公布经济状况褐皮书,这是今年以来的第五份褐皮书。美联储每年发布8份褐皮书,内容为12个联邦储备区在过去一段时间对本地区经济状况的总结。褐皮书的格式较为统一,市场人士一般根据其中的数字和用词变化,来判断美国经济的发展前景。在5月份公布的第四份褐皮书中提到:经济活动略有下降;6个地区经济活动下降至中度,3个地区没有变化,3个地区略有增长。如果在本周公布的褐皮书中,经济增长的地区增加,下降的地区减少,意味着美国经济在过去一段时间稳定复苏,利多美元指数。如果经济下降的地区增加,美元指数大概率遭受冲击。另外,褐皮书中关于各地区的通胀情况描述较为重要,如果通胀普遍存在上升压力,美联储重启降息的时间点将继续延后,利多美元指数。

▲ATFX图

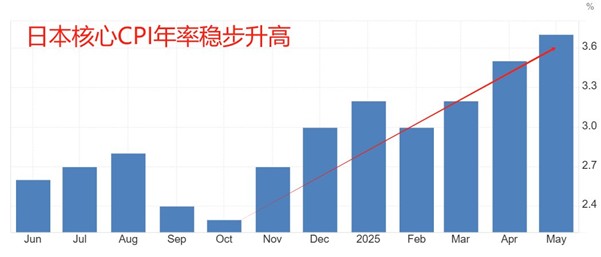

本周五7:30,日本总务省统计局将公布6月核心CPI年率,前值为3.7%,预期值3.3%,预期降幅0.4个百分点。6月全国CPI年率,同一时间公布,前值为3.5%,预期值3.3%,预期降幅0.2个百分点。核心CPI年率和名义CPI年率双双预期下降,可能意味着日本在6月份的经济复苏乏力。历史数据看,今年2月份以来,日本的核心CPI年率一直稳步上升,如果排除2月份下降,日本的核心CPI年率上升势头可以追溯至2024年10月份。正是日本通胀率的强劲表现,令市场人士看好日本未来经济发展,日元随之持续升值。如果6月份的核心CPI年率出现0.4个百分点的降幅,可能改变市场的乐观预期,日元升值势头可能受挫。

ATFX风险提示、免责条款、特别声明: 市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。