美国经济增长加速,打破经济放缓预期

美国联邦储备委员会将利率推升至20年来的高位,但今年春季美国经济的加速增长令疫后的经济扩张期有望持续更长时间。

美国商务部公布,经季节性和通货膨胀因素调整后,第二季度国内生产总值(GDP)折合成年率增长2.4%。这一增幅高于经济学家的预期,也高于第一季度2%的增长率。

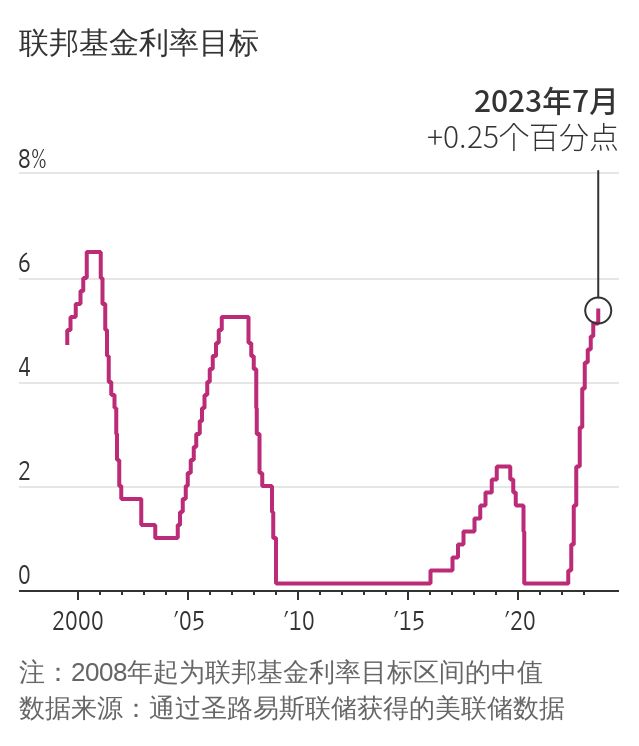

美联储加息25个基点,将利率上调至22年高位

美联储七月恢复加息,幅度为0.25个百分点,这使利率达到22年来的最高水平。

在上个月暂停加息之后,委员们一致同意的这一加息决定使联邦基金利率目标区间升至5.25%-5.5%。这是利率2022年3月从接近零的水平上调以来的第11次加息。美联储作出这一利率决定后,市场涨跌互现。

美联储主席鲍威尔(Jerome Powell)称,现在判断此次加息是否会为一系列旨在给经济降温、压低降胀的加息行动画上句号还为时过早。他在一场新闻发布会上表示,美联储将根据美国经济未来几个月的表现来决定是否继续加息,“尤其关注抗通胀方面的进展”。

鲍威尔并没有排除美联储在9月会议上再次加息的可能性,但他强调了该央行已经做了很多工作,以及货币政策冷却通胀需要时间。美联储寻求在长期内将通胀率保持在2%,其看重的指标是个人消费支出价格指数。美国商务部将于周五公布6月份最新数据。

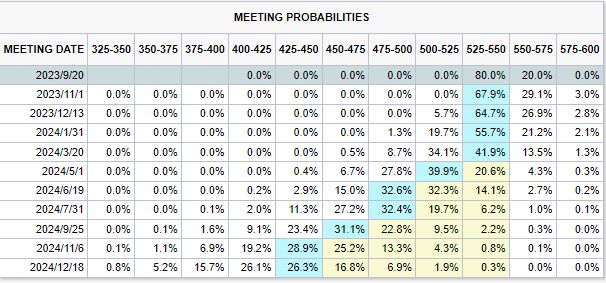

根据利率市场目前市场预期今年持续加息概率不大

一些美联储官员已暗示,他们可能倾向于在9月份美联储会议上再次加息,此前一位官员则支持在更长时间里暂停加息。其他一些官员认为美联储加息举措的影响尚未完全体现,更倾向于等到11月或12月再决定是否适合再次加息。

欧洲央行将关键利率上调25个基点,暗示可能暂停加息

欧洲央行将关键利率上调了0.25个百分点,但暗示可能很快会暂停已持续一年的加息行动,这导致欧元大跌。

这是欧洲央行连续第九次加息,此次加息使欧洲央行的存款利率从一年前的零以下升至22年来的最高水平3.75%。欧洲央行此次加息与美联储一天前加息25个基点之举遥相呼应,但欧元区利率仍明显低于美联储5.25%-5.5%的基准利率。

欧洲央行行长拉加德(Christine Lagarde)在新闻发布会上承认,欧元区经济前景恶化,尤其是制造业。

拉加德说:“我们对9月及以后的会议将作出什么决定持开放态度......我们也许加息,也许按兵不动。9月份的决定并不确定,每次会议的决定都可能不同。”她表示,未来的利率决定将基于新收到的经济数据。

黄金方面

美联储顺利加息升息循环不利于金价

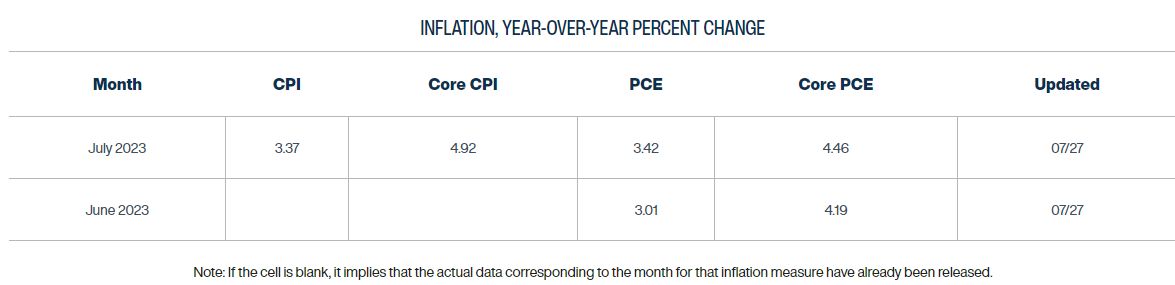

随着美联储持续性的升息,当前实质利率迈向近年来高位,实质利率上扬无疑对于不孳息资产如黄金构成上行压力,虽然本次市场预料将是升息循环尾声,不过若是下半年物价数据再度回升,美联储很可能不会轻易结束其升息步伐。

根据克里夫兰联储最新数据预期,美国八月未季调CPI年率恐将回升至3.37%,个人支出PCE物价指数也将相较于六月出现较大回升。若物价数据探底回升,很可能将坚定美联储持续加息的可能。

原油方面

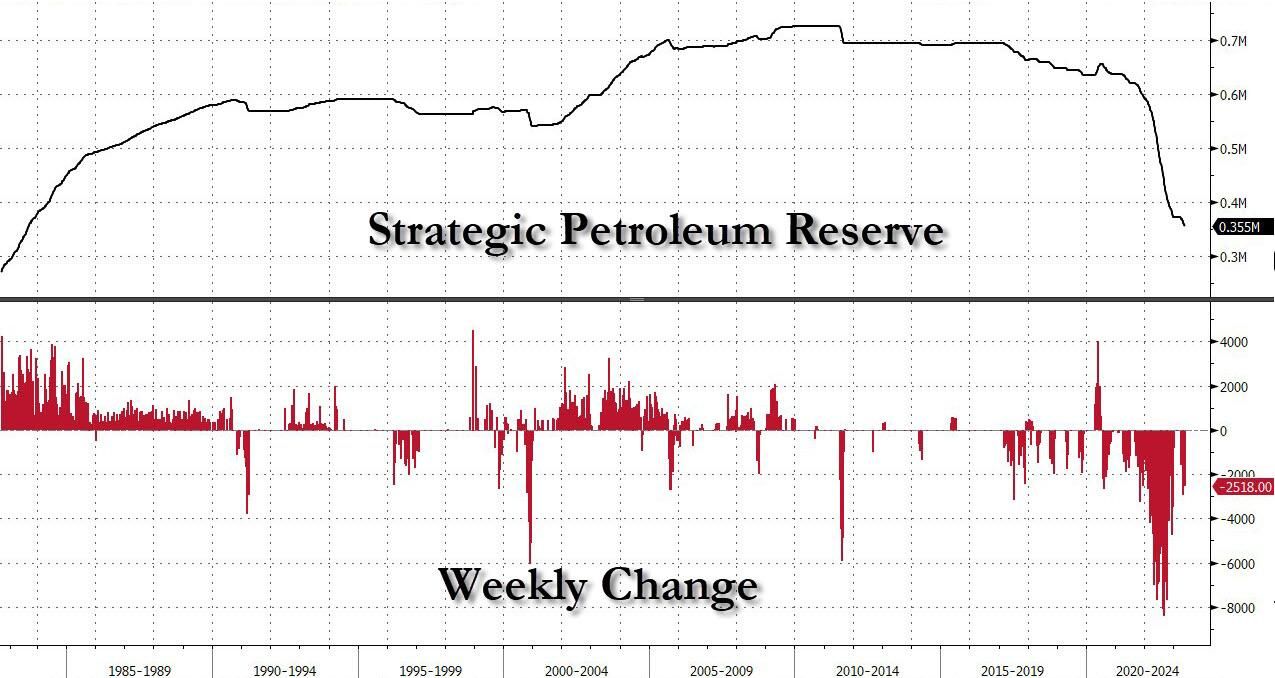

根据美国****原油库存数据,去年三月以来,拜登****祭出美国史上最大规模的1.8亿桶石油储备释放,导致美国的SPR水平降至1983年以来的最低水平。美国能源部七月表示,已与五家公司签订供应合同,将在8月以平均每桶73美元的价格为战略石油储备(SPR)补充310万桶石油。这是多年来最大的一次回购。针对未来降息循环与美国****回补战备储油,我们预计原油将在下半年筑底后持续向上,操作上保持回落规划多单为主。

外汇方面

近期以来,随着美联储展开加息循环,欧美对更是一度跌破价平,随着市场对于未来加息共识扩大与欧美利差收窄,欧美对展开强劲上涨。就近期操作方面,欧央行长在七月利率决议上已经暗示当前很有可能是年内最后一次升息,诚如本文上述观点,若是美国物价数据回升,美联储很可能持续性的货币紧缩,央行货币政策分化的背景下,短期欧元兑美元可能已经展开新一轮的修正行情。