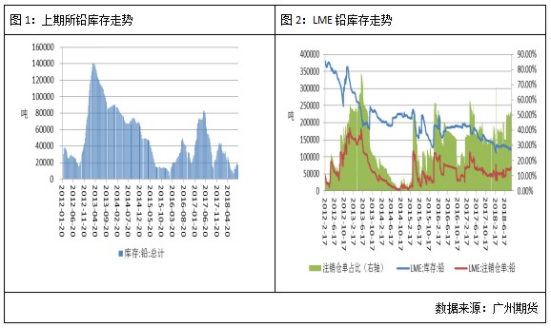

最近宏观氛围有所回暖,而且铅酸蓄电池企业开工有所回暖,下游需求持续向好。 展望后市,从基本面来看,目前虽然再生铅企业利润水平有所提升,对原生铅的需求或有一定的替代效用,但是目前境内外库存依然偏低,依然对铅价形成支撑。而消费旺季即将临近,铅市需求或有所提振。预计沪铅有望维持震荡偏强走势,继续测试19000-线的压力,若有效突破后,则有望上冲至19500元/吨。 境内外库存偏低,支撑铅价 目前境内外库存依然处于低位。截至9月13日,上期所铅库存为12941吨,处于较低水平,于去年同期库存水平持平。而从境外库存方面来看, LME铅库存为119425吨,继续刷新6年低位。值得注意的是,外盘铅库存的

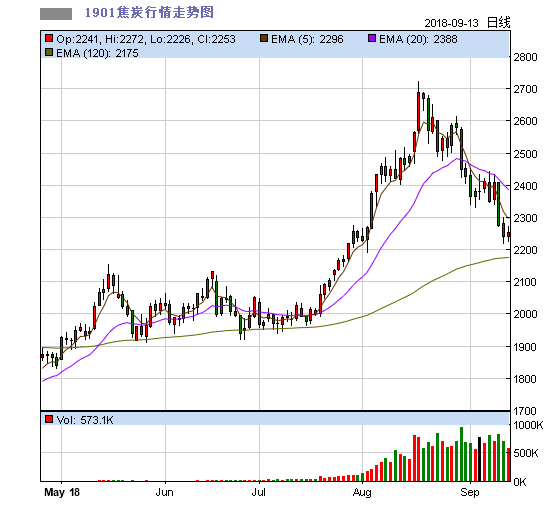

沥青主力;1812期货合约收盘3660元/吨,与前一日结算价持平,持仓558408手,减少11854手,成交796776手,减少693904手。周四沥青主力合约呈现V字形走势,最终录得与前一日持平,仍较为坚挺。据百川资讯,截至本周三国内炼厂沥青总库存继续下降,下降4个百分点至26%,其中西北地区整体库存降幅较大,下降10个百分点,华北山东及长三角地区出货保持顺畅,库存分别下降7%和1%。涨价后大部分炼厂出货依然顺畅,库存水平低位运行,且“中秋”、“国庆”假期前市场仍有部分补货需求,预期下周部分地区价格仍有望小幅上调。 焦炭主力;1901期货合约收盘2253元/吨,较前一日结算价下跌5元/吨,

PTA现货价格从7月底开始飙升,不到两个月的时间里从6000元/吨左右到达9000元/吨以上,涨幅超过50%。未来PTA价格将会如何表现,笔者从整个产业链的格局展开分析。 一、原油价格保持高位震荡,十月后大概率.上行 目前影响世界原油供需和油价的主要因素有以下几点:利多因素主要有尹朗即将受制裁带来的出口减量和委内瑞拉产量的持续下行,再加上美国页岩油的管道输送瓶颈,明年年底前供应能力增长受限;利空因素主要有OPEC/俄罗斯的增产和中美贸易战等带来的需求下滑。多空因素博奔带来从6月左右开始的油价宽幅震荡,判断在十月之前震荡大概率保持,十月之后伊朗受制裁的最终减量和OPEC等增产量将基本明晰,从目

进入9月份以来,市场在宏观经济短期预期向好、资金面无进一步宽松空间、通胀预期高企以及三季度地方债供给大幅增加的影响下,期债T1812台约连续走低。截至昨日, T1812合约跌到重要支撑位94元-线,短期看94元-线支撑较强。后期看,尽管短期通胀等数据超预期,但是.上述数据受短期因素影响较大,后期随着地产调控趋严叠加后续贸易战加剧拖累外需,未来贸易数据仍堪忧,四季度经济下行压力仍较大,中期基本面对债市的支撑不改。此外,为了配台地方债顺利发行,央行仍有可能继续通过定向降准或者超量MLF操作。整体看,随着市场对于短期利空有所消化后,基本面转弱预期增强、央行货币政策定向宽松延续以及外资不惧人民币贬值

宏观层面尽管缺乏明确利好,但没有继续恶化。首先持续近半年的中美贸易摩擦近期有所缓解,双方政策消息曝光不再频繁,使得市场情绪有所好转,其次就是中国的经济数据在持续走差后,官方PMI数据首次超预期,使得市场悲观预期出现改善。从基本面上看,矿端罢工问题得到解决,供应预期偏宽,但是精铜供应受国内环保及印度停产影响有所偏紧,同时9月份将迎来电缆需求旺季,叠加精铜库存减少,预计沪铜将会震荡走强,运行空间将在47500-49000元/吨。 一、宏观分析 1、中美贸易摩擦预期缓解 中美贸易摩擦问题自今年四月爆发之后,冲突逐次升级,极大地影响了市场情绪和有色金属价格走势。与之前频繁的爆发冲突不同,最近一一个月

利多因素的耗尽导致近期国内沪胶期货重返弱势姿态,叠加美联储升息预期强烈,以及传闻美国将对中国2000亿美元的商品加征25%关税,虽然上周末靴子未落地,但川普手握清单或涉及大量橡胶制品,并扬言未来还有2680亿美元商品关税加征的清单将出台,令市场谨慎心态加重。 整体偏空的氛围导致上周沪胶1901合约呈现振荡回落的走势,期价重心下移并跌落至12000元/吨一线附近。眼下国内胶市利空预期较为强烈,而基本面偏弱格局较难改善,预计未来沪胶期货1901合约将面临再度下破的风险。 中美贸易争端对轮胎出口冲击较大 此前美方普发布声明:考虑将对华301措施中2000亿美元产品清单的征税率从10%增至25%,清

8月20日,海南省农垦总局与马来西亚橡胶局在人民大会堂签署合作谅解备忘录,双方将在促进改性橡胶沥青道路技术商业化、加快研制和应用智能割胶设备两方面开展深入合作,“天胶进公路”消息炒作形成,受此影响沪胶在前期的8月21日大涨近800点,文华沪胶指数在随后的几日一度来到12400点以上,考虑到前期受化工品氛围带动形成的反弹,沪胶自7月末已经上涨近2000点,展现久违强势。然而对于后期,笔者认为基本面依然偏弱,供需结构依然偏空,短期消息支撑想要催生胶市实质性好转尚需时日,短期在炒作消息形成反弹之后,继续低位区间性回落或是主基调,关注回落中沪胶指数11500点能否发挥支撑作用。 一、产区产量稳定

沥青主力;1812期货合约收盘3518元/吨,较前一日结算价上涨68元/吨,上涨幅度1.97%,持仓526212手,增加68920手,成交771156手,增加275462手,沥青持仓、成交均大幅增加。沥青厂开工方面,截至9月5日当周,国内炼厂装置开工率49%,较上周上升4个百分点;同时国内各个地区由于需求的恢复,库存水平均有所下降,其中山东及华北等周边地区道路施工增加,沥青刚性需求增加,加上山东等地沥青价格较有优势,炼厂整体库存继续下降3%、华东中石化部分炼厂沥青间歇生产,供应略紧且库存低位,带动长三角炼厂整体库存水平下降3%、东北及内蒙古等地道路施工旺季,道路沥青需求释放,加上焦化及船燃需

进入9月以来,燃料油价格在原油高位承压回落以及新加坡燃料油库存上升的双重压力下,整体呈现震荡偏弱走势。鉴于当前成本端原油在供给增加和强势美元的双重压力下,后期下行风险或将逐步增加,同时新加坡燃料油供应逐步上升,加之国际燃料油市场需求表现不佳等因素均对燃料油形成一定利空压制,预计后期燃料油将延续震荡偏弱走势。 原油下行压力渐增 强劲美国经济叠加弱势非美货币共同推动美元走强。一方面,美国就业市场持续表现强劲,制造业稳步扩张,加之通胀温和回升等因素均对美联储加息形成支撑;另一方面,欧元区经济增速放缓与市场对英国脱欧担忧的情绪也对欧元区结束QE形成一定阻碍,使得欧元短期维持弱势;此外,阿根廷、土耳其

沥青主力;1812期货合约收盘3456元/吨,较前一日结算价下跌6元/吨,下跌幅度0.17%,持仓467744手,增加7528手,成交585662手,增加49224手。周一中石化、中石油集中推涨后,中海油及部分地方炼厂同步跟涨,市场成交步步走高;据悉,8月马瑞离港目前仅有两船,10月马瑞油或有再度转紧可能;9月供应逐步回升,但需求逐步改善,且今年招标量南方占比更大,需求延后到年底仍可能启动。但随着沥青期价涨至两年高位,选择进场的价格仍需谨慎,不建议追高,但同时不建议做空沥青;华东(金陵石化3700)-山东(京博石化3400)套利窗口亦接近开启。 橡胶主力;1901期货合约收盘11975元/吨