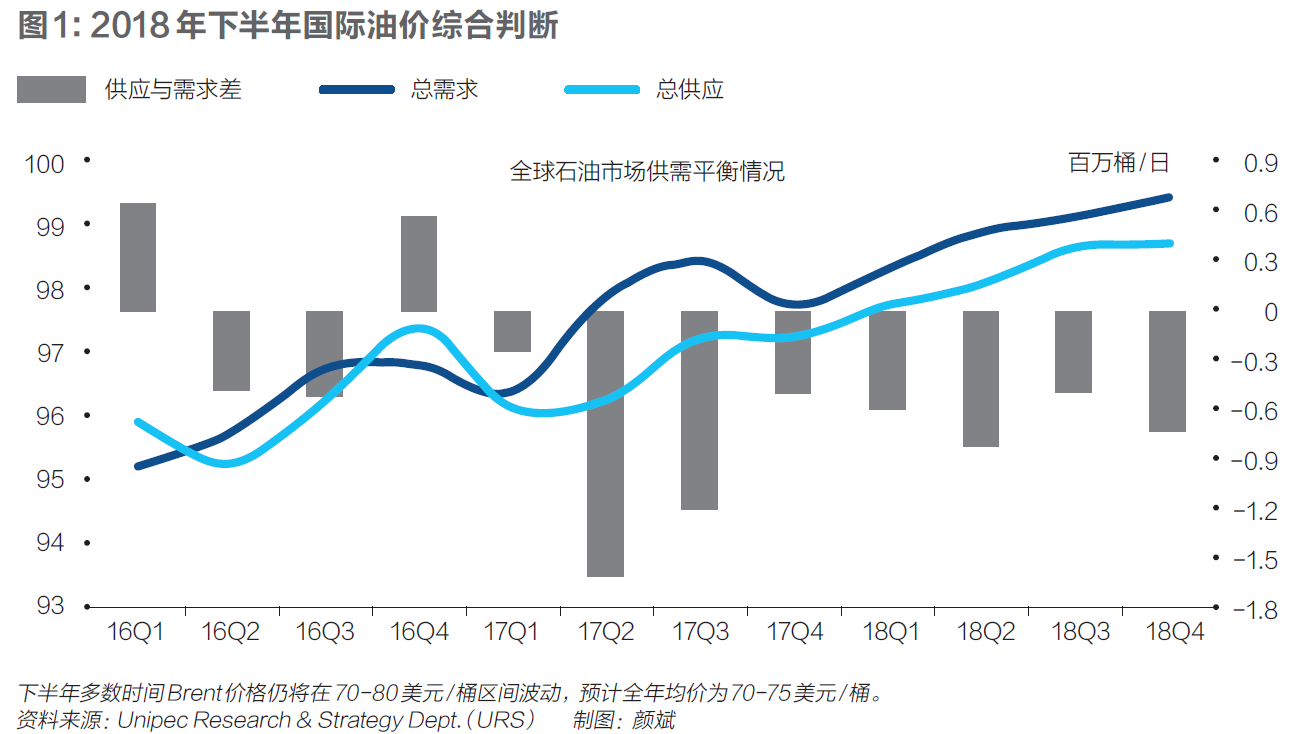

前言:经常开车的朋友看到油价又上调的新闻就会调侃道“十年前,2008年3月20日,国际原油每桶147美元,国内油价6.3元;十年后的2018年5月26日,国际原油每桶75.56美元,国内油价7.4元。可能是桶贵了!”这句话有道理吗?实际上,成品油价格的制定并非想象中那么简单。不考虑数据背后存在的油品升级、消费税、定价机制以及货币存在的贬值等,仅仅通过简单的数据对比,想证明什么,并不合理。油价上涨的锅,至少桶不背。 今天就跟大家分析一下支撑油价上涨的原因: 去库存快于预期、地缘政治风险溢价高于预期、基金持续加仓超出预期,这三个原因推动了上半年国际油价超预期上涨。贸易战、伊朗制裁、沙特增产和美国

三季度国际油价呈现宽幅震荡的格局,由于供需两端的多空因素交织错杂,油价难以走出确定性的趋势,直至9月底OPEC+在阿尔及尔的部长级会议最终商定维持减产执行率100%的目标,实质拒绝了美国对OPEC增产的要求,未来的整体供需格局开始明朗,布伦特原油期货也在年内首次站稳在80美元/桶上方,下面将通过对目前的原油供需格局和影响油价的其它因素的分析,对未来的油价走势做出预判。 一、供应端被伊朗受制裁减量主导 世界原油供应端最重要的影响因素按从弱到强的顺序可以排列为美国页岩油增产量、OPEC增 产量、伊朗受制裁的出口减量,下面逐个进行分析: 1)美国页岩油增产量 由于目前美国最重要的页岩油产区库辛地区

沥青主力;1812期货合约收盘3724元/吨,较前一日结算价上涨20元/吨,上涨幅度0.54%,持仓497902手,增加9946手,成交934408手,增加275998手。华东、华南沥青价格处于较高水平,一定程度上限制了中下游商家的接货能力,且炼厂整体库存水平有明显的增长,若价格继续上涨将对炼厂带来明显压力,国庆前后价格将延续稳定。东北市场虽然需求旺盛,但是工期时长有限,且9月份沥青价格已经上涨近400元/吨,且东北地区整体供应充足,后期价格维稳的可能性较大。山东、华北地区价格偏低,但是市场仍有部分前期低价合同待消化,限制了沥青价格的上涨,预计国庆后期随着贸易商资源的逐步消化,山东沥青价格可

在原油高价的影响下, PTA氛围偏好,因此上周末PTA期现市场止跌出现微幅反弹。但下游聚酯开工继续降低,终端织造业也继续下滑,下游工厂陆续停产。短时间看,若下游开工继续下滑, PTA或仍维持累库状态。不过当前库存实际上依然处于低位,后期需关注装置检修情况。综合来看,短期PTA或将以震荡偏弱格局为主,十月假期以后下游有望改善,PTA期货仍存在间歇拉升可能。 供应端分析 近期原油价格震荡为主。9月20日, 美国总统特朗普称,石油输出国组织(OPEC)需要压低油价,因为美国对中东地区提供了安全保护。OPEC主要成员国沙特和伊朗等国将和俄罗斯等非OPEC产油国举行会谈,届时将讨论产量问题。美国总统特

沥青主力;1812期货合约收盘3690元/吨,较前一日结算价下跌42元/吨,下跌幅度1.13%,持仓487956手,增加14280手,成交658410手,减少47410手。距离国企假期仅有一周时间,现阶段市场价格相对稳定,以维持炼厂平稳出货,但是偏高的市场价格加重终端用户观望心态,终端需求尚无大的改善,短期沥青价格承压明显。 橡胶主力;1901期货合约收盘12505元/吨,较前一日结算价上涨10元/吨,上涨幅度0.08%,持仓344754手,减少192手,成交326236手,增加54130手。目前天然橡胶期货仓单库存仍旧维持高位,青岛保税区库存虽然出现回落,但根据青岛不断进出的船只看,保税区

沥青主力;1812期货合约收盘3712元/吨,较前一日结算价上涨30元/吨,上涨幅度0.81%,持仓473676手,增加20494手,成交705820手,增加102626手。沥青市场零星上涨,山东市场主流成交在3620-3800元/吨,小涨25元/吨。今日,齐鲁、青岛沥青结算上调50元/吨,济南炼厂上调30元/吨,带动山东市场成交继续小涨,不过,由于终端需求表现平稳,加之终端用户对高价沥青仍持有观望心态,主力炼厂出库量有所回落;东北市场主流成交在3550-3650元/吨,上调100元/吨,据炼厂人士反映,近期下游客户拿货积极性高涨,炼厂出货顺畅,且东北沥青价格与华东、华南仍有较大的价差,价格

郑商所棉花交割细则规定, N年生产的棉花注册的标准仓单,有效期至N+ 2年3月的最后一个交易日,标准仓单到期日前未办理注销手续的交易所可在到期日将其注销。截至9月25日, 郑州商品交易所棉花仓单数量达10921张,折合43.68万吨。目前, CF901合约仓单压力巨大,虽然棉花长期利多,但CF901难承上涨大任。9月17日, 美国总统特朗普宣布对价值2000亿美元中国进口商品征收10%关税,新关税政策于24日开始实施,到年底税率将提升至25%。据外媒消息,政府将关税税率提高至25%的时间或将推迟至明年,是为给美国企业进行调整和寻找替代产业链的机会,这进一步强化了未来贸易问题持久化的预期。9月

9月18日, 沪锌主力1811出现大幅拉涨,这有可能和市场对锌市下游需求存在向好预期有关。展望后市,目前锌市供应端依然呈现偏紧状态,国内锌精矿因环保问题难以出现明显增加,锌精矿加工费处于低水平,精炼锌产量亦不及去年同期,期货库存更是处于近6年低位。从需求端来看,目前已经进入”金九银十”的消费旺季,下游需求有望回暖。若宏观氛围持续回暖,则沪锌有望上行至21700附近。 供应端持续偏紧,锌价或有支撑 从供应端来看,国内锌市依旧维持偏紧状态。由于环保检查要求日趋严格,国内锌矿山,特别是小型锌矿山的开工受到明显影响,锌精矿产量并未出现明显增加,这从加工费方面可以体现出来。截至9月14日,北方地区锌精

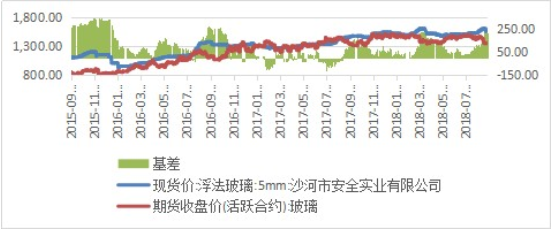

8月下旬,受环保限产政策刺激,玻璃期货走出一波上涨行情,可好景不长,进入九月,玻璃主劫合约1901开始连续10个交易日下跌,空头加仓明显,价格接连向下突破60日、12日均线,盘面_上形成下跌通道。与此同时,受沙河地区生产线停产影响,以及对玻璃传统消费旺季到来市场信心有所增强,各地厂库报价皆有不同程度的上涨,因此造成了期现价格走势背离的状况。近日玻璃主劫合约低位区间盘整,空头减仓明显,短期内价格有反弹空间。 库存:生产线库存处于季节性低位,行业库存则处于历史高位 5月中旬以来,玻璃生产线库存一路下跌,从3432万重量箱一路跌至8月底3009万重量箱,下降幅度达到12.33%。生产企业库存走势符

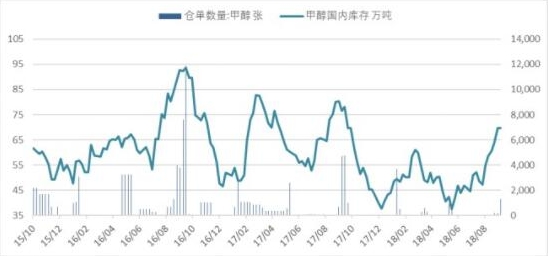

近期国内期货能源化工板块整体气氛偏暖,加上甲醇基本面供需压力减弱,整体利多,对于MA主连盘面价格起到有效支撑。虽然不断高企的港口库存可能会对短期期价形成压制,但中远期来看,煤炭焦化产能收缩,天然气供应偏紧有望成为甲醇四季度最大的潜在利好,加上后期华东港口也面临冬季封航等不确定因素, 今年冬季甲醇期货价格可能走向新的高度。 冬季国内能源和环保政策缩减甲醇产能 国家前期推出的“蓝天保卫战”计划,使得华北西北包括华中等地的甲醇产能受到影响。以山西地区为例,山西地区向来煤炭资源储备丰富,焦化企业就多,国内焦炉气制甲醇装置多分布其中。整个山西区域内甲醇装置512万吨,其中焦炉气制甲醇307万吨,占总产