窦靳

窦靳摘要 不知不觉,六月已近尾,这也意味着2016走过了半年,油价这半年可谓跌宕起伏,风风火火了一把,下半年油价还会这样吗?

独家秘闻!窦老师对原油半年报与下半年国际油价预测!

不知不觉,六月已近尾,这也意味着2016走过了半年,油价这半年可谓跌宕起伏,风风火火了一把,下半年油价还会这样吗?

一、上半年国际油价走势回顾

1.原油价格走势回顾

从最低26.06美元到最高51.67美元,油价升至每桶50美元,较1月创下的12年低位大涨了85%,从冻产风云到供应中断,历历在目。

2.冻产后续如何演绎?

石油输出国组织(OPEC)于6月举行的会议中决定维持产量政策不变。

德尔皮诺上周对路透说,伊朗石油部长尚甘尼曾告诉他,伊朗9月前应就能达到希望的380-400万桶/日的产出水准,这使得达成限产协议的可能性增大。

由石油生产国和消费国组成的国际能源论坛将于9月26-28日在阿尔及尔开会。卡塔尔表示,OPEC成员国已同意在会议间隙举行会谈。

伊朗消息人士称存在合作的可能性,但取决于9月OPEC和非OPEC产油国在阿尔及尔会面时的市场状况。OPEC则将于11月30日在维也纳召开下次正式会议。

窦靳老师认为全球冻产,关键就要看油价水平和市场人气,可借以判断主要产油国何时会加强合作--哪怕只是口头上的合作--尽管他们彼此之间互不信任。

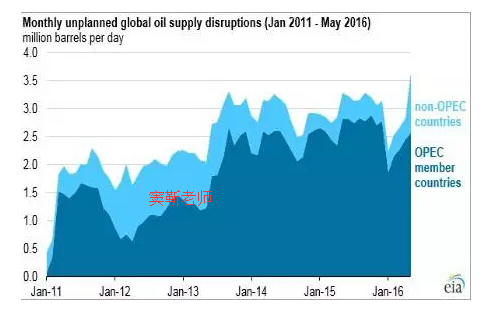

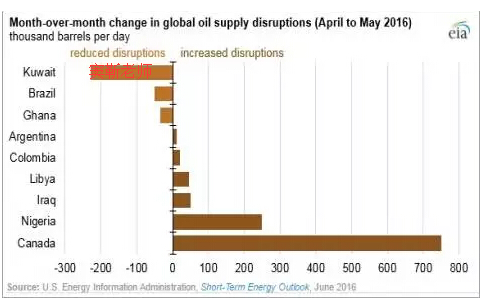

3.供给中断的严重程度超出预期 中断产能回归将施压油市

加拿大、尼日利亚、利比亚、伊拉克等国相继由于自然灾害或国内局势动乱导致供给端快速收缩,受影响产能达230万桶/日;

加拿大油砂将在6月底陆续复产,预计7月中旬将有100万桶/日产能回归;北海Ekofisk油田检修受影响产能约40万桶/日,7月中下旬将检修完毕;利比亚战乱导致油田和港口关闭,受影响的10万桶/日产能三季度陆续回归;

高盛预计尼日利亚50万桶/日产能中断的依然可能持续;

三季度供给中断产能的回归将给油市带来较大压力。

二、下半年国际油价如何走 (复制 窦靳 搜索 阅读更多高质原创文章)

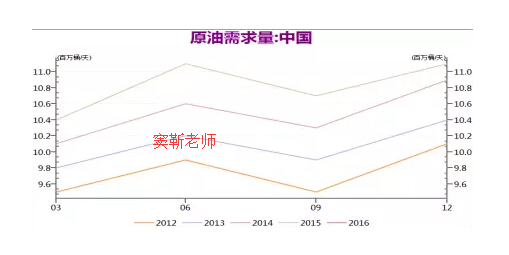

1.全球原油需求仍存变数

中国原油需求将环比下滑

5月中国原油加工量4423万吨,进口数量3224万吨,环比下降52和34万吨;

青岛港出现拥堵,油轮浮储位于历史高位,进口原油数量攀升的可能性不大;

此外,从历史数据来看,三季度中国原油需求呈环比下降趋势;

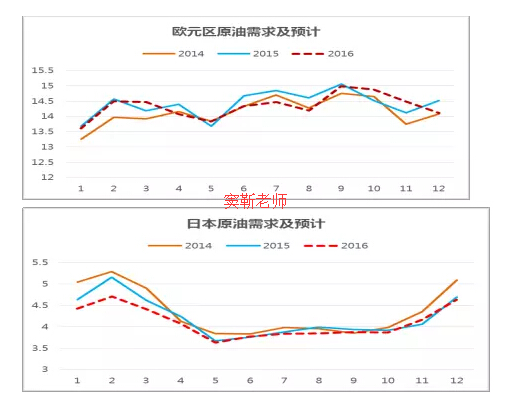

欧洲、日本原油需求提升有限

二季度欧洲、日本进入检修高峰,三季度炼厂开工率将逐渐恢复;

EIA预计三季度欧洲、日本原油需求环比提升50、4万桶/日;

欧洲开工率提升有限,日本体量较小,总体需求提升有限;

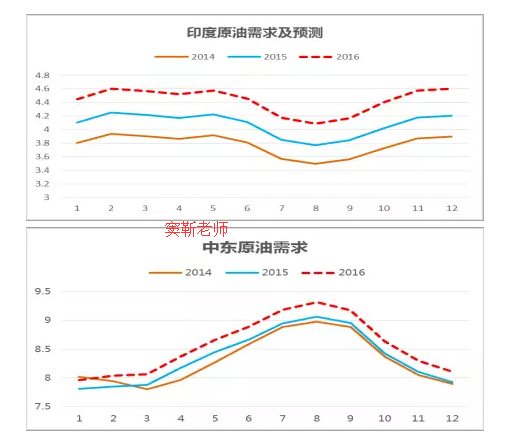

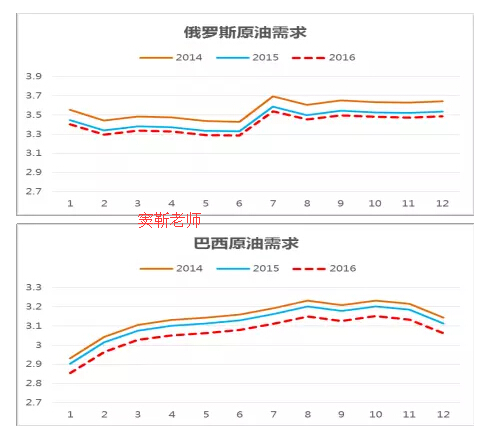

EM需求乏善可陈

印度原油需求将季节性下滑,中东原油需求将季节性回升,需求变动基本抵消;

巴西、俄罗斯需求将环比增加,但体量较小,增幅有限;

三季度EM需求整体乏善可陈;

2.OPEC产量易增难减

伊朗、利比亚产量情况

伊朗石油禁运解除后原油日产量由1月的294万桶快速提高到5月的356万桶;

5月伊朗石油出口量已增加到210万桶/日,比制裁解除前提高了一倍;

机构预测2016年伊朗原油日产量均值将达到400万桶;

利比亚国内局势动荡,原油产量极不稳定,高峰时150万桶/日,5月29.6万桶/日;

IEA称如果利比亚西部港口重新开放,原油产量可能在年底逐步升至70万桶/日。

伊拉克、沙特产量情况

2015年以来伊拉克、沙特产量位于历史高位,后期预计维持窄幅震荡;

目前OPEC整体剩余产能在160万桶/日,产能仍有较大的提升能力;

OPEC产量易增难减,已经取代美国成为原油供给增加的中坚力量。

三、下半年国际油价价格预测

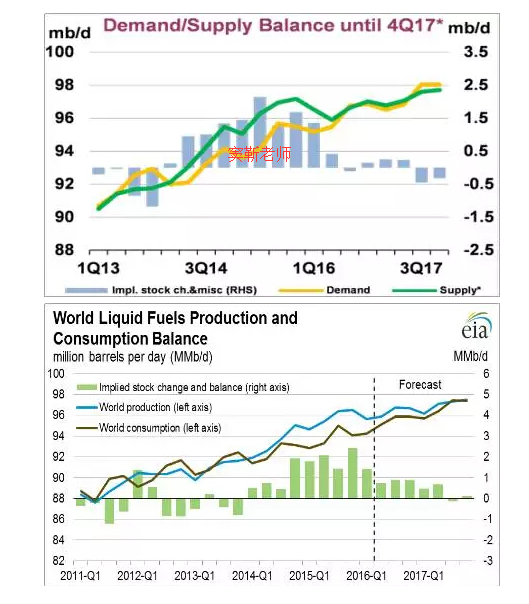

1.油市供需平衡状况分歧严重

IEA预计三季度油市将供应短缺10万桶/日,四季度供应过剩20万桶/日;

EIA预计三季度、四季度油市均将供应过剩87万桶/日;

两大权威能源机构对油市供需平衡状况的预估分歧严重;

IEA三季度平衡表未计入前期供给中断将要回归的产量,EIA的平衡表相对可信。

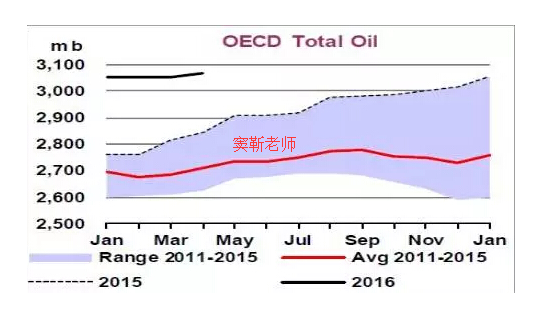

2.库存高企压制油价上行

三季度原油价格重心较目前下移,库存位于历史高位,也将压制油价;

四季度随着冬季需求高峰的来临,过剩情况缓解,油价料震荡上行;

窦靳老师预计下半年油价运行区间40-60美元/桶。

文/窦靳老师 (复制 窦靳 搜索 阅读更多高质原创文章)