分析师易利金辉

分析师易利金辉 【导读】

易利金辉:因为API数据利空的影响,早间开盘直接迪卡0.5美元,并且开盘只有呈现直线下跌的趋势,虽然在欧盘附近进行了一个反弹,但反弹的力度并不是很大。晚间还有EIA的重磅消息,行情又将如何选择?

石油需求量逐年提升,在这种情况下,决定油价变化的因素更多的来自于供给方面的因素。其中两个最主要的因素:

一:非OPEC国家市场化的投资和生产

二:OPEC的竞争策略

这两个因素想结合,共同影响着全球的油价走向。

从历史的战绩来看,通常这两个因素的石油生产活动是相反的,从而对油价产生的影响也是相反的。未来两年,产量的趋势预计:非OPEC产量下降,OPEC试图冻产。

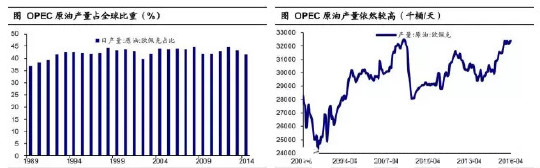

OPEC国家石油业,拥有较大的产能和相应的垄断能力,所以其投资和产出,并没有太大的一个关联,产量更多的则是受到竞争策略的影响。而竞争策略的影响很大程度来源于外部竞争压力。

曾经,在外部竞争较小的年代,OPEC国家享受着高油价带来的美好生活,但在1980年代前期,忽视外部潜在竞争曾令OPEC国家在油价和市场受到一个双重的打击,此后,OPEC国家特别注重外部的竞争,尤其是美国的页岩油,更是重点的针对对象。OPEC国家过去两年的持续增产,其目的也是以打压油价的方式来挤走页岩油,维护其在能源市场中的份额。

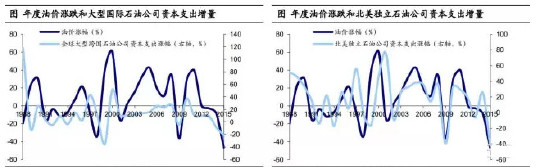

未来,由于非OPEC国家的上游投资和产量之间是存在滞后关系的,所以产量或许会有所下降。因为非OPEC国家的石油生产活动,主要是由大型的跨国石油公司所掌握,而上游的投资行为,又是受到油价变动的影响,所以页岩油的上游投资,很大程度是取决于油价是否持续高于盈亏平衡点。自2014年以来,非OPEC国家的上游投资增速呈现一个快速下降的状态,所以,未来的产量应该会有所下调。

而相对于非OPEC过来说,OPEC的上游投资是没有一个显著的减少的。沙特最大的石油产出公司沙特阿美,近期酝酿将下游的业务出售上市,融资后将会进一步计划增加上游的投资。所以说,OPEC国家的上游投资情况,远远比非OPEC国家受到的冲击要小很多,产量也是位于历史的一个高位。

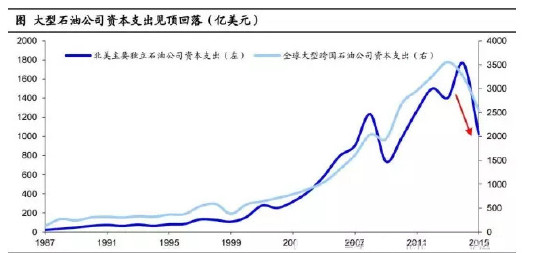

自2014年油价暴跌以来,石油企业大幅下调资本支出,非OPEC的供给则不断收缩。由于上游投资的介绍,2015年全球的石油公司共延期和取消近150个项目。钻井平台数从3700个下降至当前的1800个,原油投资的缩减,意味着全球大型石油公司主导的非OPEC的供给在未来1-2年内会有一个明显的下降。

近期的原油暴涨行情,究其原因,是由于供给中断所造成。科威特爆发的石油工人罢工,加拿大产油区的突发山火,尼日利亚石油设施遭武装攻击,这些是油价飞起来的主要助力。

供给中断的冲击,不排除能够将油价推升至页岩油的一个盈亏点。而趁着页岩油元气大伤的时候,OPEC产油国曾试图通过冻产会议,来将利益最大化,所以才会频繁的会议,试图将产量冻结在当前的历史高位水平。预计未来几年,非OPEC国家的减产,OPEC国家产量维持高位不变,油价或许会缓慢上升,只要不超过60-70美元的页岩油盈亏点,OPEC就不必担心市场份额的流失。但若超过了70美元,相信页岩油一定会卷土重来,油价即将面临供给大增的压力了。

总结:易利认为,消息面给市场带来的影响永远只能是暂时的。如果抛开这些因素,个人认为,行情会开始进行一个修复的动作,油价可能会跌回消息面开始的价格。当然,这些只是个人的一个看法。那今晚的EIA行情又该如何操作?会收到来自美国页岩油方面的压力么?[交流V新/Q:814638805]

近期的行情波动,相对来说还是比较出人意料的。如果有不小心套了单子的朋友,可以联系本人,只要你诚心想要寻求帮助,个人也一定会诚心的帮你想办法。